- 一、python api 主调函数接口

- 添加一次性定时任务

- 添加周期性定时任务

- 订阅快照行情和逐笔行情

- 退订快照行情和逐笔行情

- 订阅分钟 Bar 行情

- 订阅快照行情

- 退订快照行情

- 订阅买一卖一队列信息

- 退订买一卖一队列信息

- 订阅逐笔行情

- 退订逐笔行情

- 订阅订单簿行情

- 退订订单簿行情

- 订阅全市场快照行情和逐笔行情

- 退订全市场快照行情和逐笔行情

- 订阅指定交易所所有证券的某类行情

- 退订指定交易所所有证券的某类行情

- 添加交易柜台及资金账户

- 获取账户投资组合

- 查询柜台系统资金余额

- 请求查询信用账户特有信息

- 融资融券业务中现金直接还款请求

- 查询信用账户可融券头寸信息

- 查询信用账户负债合约信息

- 查询信用账户指定证券负债信息

- 查询信用账户待还资金信息

- 查询沪深全市场的静态行情

- 查询新三板(北交所)全市场的静态行情

- 向客户端发送自定义字符串

- 向策略发送自定义字符串

- 下单函数

- 撤单函数

- 双节点账户间资金划转

- 对方节点资金查询(限双节点)

- 登录算法交易服务器

- 创建算法母单

- 销毁算法母单

- 启动算法母单

- 停止算法母单

- 查询算法母单

- 获取系统支持申赎的全部 ETF

- 获取系统支持申赎的全部 ETF 清单

- 获取指定 ETF 清单

- 获取指定 ETF 清单

- 获取指定 ETF 成分股(按条件查询)

- 输出日志

- 加载客户自定义库文件

- 订阅任意分钟 Bar 行情

- 取消任意分钟 Bar 行情的订阅

- 通用指标订阅

- 通用指标取消订阅

- 同步查询当天 Bar 行情

- 异步查询当天的 Bar 行情

- 查询历史 Bar 行情

- 异步查询历史 Bar 行情

- 查询市场行情数据

- 异步查询市场行情数据

- 同步数据查询接口

- 异步数据查询接口

- 分页数据查询接口

- 异步分页数据查询接口

- 二、python api 回调函数接口

- 策略启动前

- 策略启动后

- 策略退出前

- 策略退出后

- 快照行情回调

- 订单簿行情回调

- 买一卖一队列行情回调

- 分钟 Bar 行情回调

- 通用指标回调函数

- 订单信息更新回调

- 订单成交回报回调

- 逐笔委托行情回调

- 逐笔成交行情回调

- 撤单失败回调

- 策略资金变动回调

- 资金划转结果回调

- 对方节点资金查询回调(限双节点)

- 收到客户端发送消息回调

- 收到其他策略发送消息回调

- 融资融券特有帐户数据回调

- 融资融券业务中现金直接还款的响应回调

- 查询信用账户可融券头寸结果回调

- 查询信用账户负债合约回调

- 查询信用账户指定证券负债回调

- 查询信用账户待还资金回调

- 登录算法交易服务器回调

- 创建算法母单结果回调

- 查询算法母单回调

- 启动算法母单回调

- 停止算法母单回调

- 销毁算法母单回调

- 算法母单变动回调

- 算法母单状态变动回调

- 三、python 工具函数包接口

- 四、C++ api 主调函数接口

- 获取策略配置参数文件的路径

- 添加一次性定时任务

- 添加周期性定时任务

- 添加交易柜台及资金账户

- 下单函数

- 撤单函数

- 双节点账户间资金划转

- 对方节点资金查询(限双节点)

- 查询柜台系统资金余额

- 登录算法交易服务器

- 创建算法母单

- 销毁算法母单

- 启动算法母单

- 停止算法母单

- 查询算法母单

- 订阅快照行情和逐笔行情

- 退订快照行情和逐笔行情

- 订阅分钟 Bar 行情

- 订阅全市场快照行情和逐笔行情

- 退订全市场快照行情和逐笔行情

- 订阅指定交易所所有证券的某类行情

- 退订指定交易所所有证券的某类行情

- 订阅快照行情

- 退订快照行情

- 订阅买一卖一队列信息

- 退订买一卖一队列信息

- 订阅逐笔行情

- 退订逐笔行情

- 订阅订单簿行情

- 退订订单簿行情

- 查询沪深全市场的静态行情

- 查询新三板(北交所)全市场的静态行情

- 请求查询信用账户特有信息

- 融资融券业务中现金直接还款请求

- 查询信用账户可融券头寸信息

- 查询信用账户负债合约信息

- 查询信用账户指定证券负债信息

- 查询信用账户待还资金信息

- 获取系统支持申赎的全部 ETF

- 获取系统支持申赎的全部 ETF 清单

- 算法交易获取指定 ETF 清单

- 获取指定 ETF 清单

- 获取指定 ETF 成分股(按条件查询)

- 向客户端发送自定义字符串

- 订阅任意分钟 Bar 行情

- 取消订阅任意分钟 Bar 行情

- 通用指标订阅

- 通用指标取消订阅

- 同步查询当天 bar 行情

- 异步查询当天 bar 行情

- 查询历史 Bar 行情

- 异步查询历史 Bar 行情

- 查询市场行情数据

- 异步查询市场行情数据

- 同步数据查询接口

- 异步数据查询接口

- 分页数据查询接口

- 异步分页数据查询接口

- 五、C++ api 回调函数接口

- 六、数据结构详细介绍

- 快照行情

- 订单簿行情

- 买一卖一队列信息

- Bar

- 逐笔委托

- 逐笔成交

- 静态行情

- 全量静态行情

- 新三板(北交所)全量静态信息

- 账户信息

- 投资组合

- 期货持仓

- 股票持仓

- 订单

- 成交信息

- 撤单失败反馈信息

- 撤单失败反馈信息

- 融资融券特有帐户数据

- 现金直接还款通知信息

- 可融券头寸

- 负债合约信息

- 指定证券的融券负债信息

- 资金划转反馈消息

- 资金查询反馈消息

- XTP 算法交易策略信息

- XTP 算法交易策略状态结构体信息

- XTP ETF 清单结构体信息

- XTP ETF 成分股结构体信息

- 合约类型

- 合约详细类型

- 证券适当性枚举类型

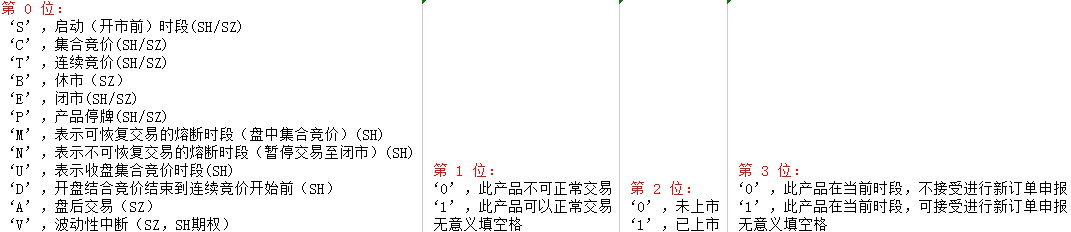

- 证券状态枚举类型

- 交易状态枚举类型

- 证券级别枚举类型

- 交易类型枚举类型

- 停牌标志枚举类型

- 除权除息标志枚举类型

- 股转代码分层类型枚举类型

- 成交标识

- 内外盘标识

- 撤单失败反馈信息

- 柜台类型

- 交易所代码

- 订阅全市场行情类型

- 价格类型

- 买卖方向

- 开平仓标识

- 投机套保标识

- 订单状态标识

- 业务类型标识

- 资金划转类型

- 资金查询类型

- 融资融券直接还款状态类型

- XTP 算法交易策略状态类型

- XTP ETF 现金替代类型

- c++分页数据

- python 分页数据

- python 接口中用于指定查询结构类型的枚举类

- XTP 查询当日可申购新股/新债信息

- XTP 查询债转股请求信息

- XTP 查询债转股响应信息

# python api 接口

# 一、python api 主调函数接口

# 添加一次性定时任务

context.add_timer(nanotime, callback, enforce = False) 添加定时触发的函数。

例如:通过时间回调函数,在时间点 nano 撤去订单号为 order_id 的报单 context.add_timer(nano, partial(cancel_order, order_id = order_id))

nanotime(入参) 长整形(类型) 特定纳秒时间。callback(入参) 回调函数(类型) ,特定时间要触发的回调函数。enforce(入参) 布尔型(类型) ,指定是否强制执行,默认值为 False。无(返回值)

备注:

1.context.add_timer()函数的第三个参数 enforce,是从 2.0.11 版本开始支持,之前的版本只支持 nanotime 和 callback 两个参数;

2.参数 enforce 的值为 False 时,系统将对参数 nanotime 的值进行校验,如果 nanotime 的值小于当前时间,则定时操作失败;

3.参数 enforce 的值为 True 时,系统不校验参数 nanotime 的值;

# 添加周期性定时任务

context.add_time_interval(nano,callback) 注册每过一段时间周期性触发的回调函数,时长由参数 nano 决定, 单位是纳秒。 例如通过时间回调函数,每过一秒钟就执行一次 cancel_order 函数 context.add_time_interval( 1*1000000000, partial(cancel_order, order_id = order_id))

nano(入参) 长整形(类型) 特定纳秒时间。callback(入参) 回调函数(类型) ,特定时间要触发的回调函数。无(返回值)

# 订阅快照行情和逐笔行情

context.subscribe(source_id, instruments, exchange_id) 执行该函数将订阅市场快照行情(快照行情回调)和逐笔行情(逐笔委托行情回调、逐笔成交行情回调)。

source_id(入参) Source_id(类型) 柜台类型。instruments(入参) 数组(类型) 标的代码。exchange_id(入参) Exchange_id(类型) 交易所代码。空(返回值)

所对应回调函数:

# 退订快照行情和逐笔行情

context.unsubscribe(source_id, instruments, exchange_id) 执行该函数将退订市场快照行情和逐笔行情。

source_id(入参) Source_id(类型) 柜台类型。instruments(入参) 数组(类型) 标的代码。exchange_id(入参) Exchange_id(类型) 交易所代码。空(返回值)

备注:context.unsubscribe()函数从 2.0.11 版本开始支持

# 订阅分钟 Bar 行情

context.subscribe('bar',instruments, exchange_id) 执行该函数将订阅 Bar 行情( 分钟 Bar 行情回调)。

bar(入参)Bar 类型行情。instruments(入参) 数组(类型) 标的代码。exchange_id(入参) Exchange_id(类型) 交易所代码。空(返回值)备注这种订阅 Bar 行情的方式准备弃用, 新的订阅 Bar 行情的接口为 subscribe_bar

所对应回调函数: 分钟 Bar 行情回调

# 订阅快照行情

context.subscribe_market_data(source_id, instruments, exchange_id) 执行该函数将订阅市场快照行情(快照行情回调)。

source_id(入参) Source_id(类型) 柜台类型。instruments(入参) 数组(类型) 标的代码。exchange_id(入参) Exchange_id(类型) 交易所代码。空(返回值)

所对应回调函数:快照行情回调

# 退订快照行情

context.unsubscribe_market_data(source_id, instruments, exchange_id) 执行该函数将退订市场快照行情。

source_id(入参) Source_id(类型) 柜台类型。instruments(入参) 数组(类型) 标的代码。exchange_id(入参) Exchange_id(类型) 交易所代码。空(返回值)

备注:context.unsubscribe_market_data()函数从 2.0.11 版本开始支持

# 订阅买一卖一队列信息

context.subscribe_bid1_ask1(source_id, instruments, exchange_id) 执行该函数将订阅买一卖一队列信息(买一卖一队列行情回调)。

source_id(入参) Source_id(类型) 柜台类型。instruments(入参) 数组(类型) 标的代码。exchange_id(入参) Exchange_id(类型) 交易所代码。空(返回值)

所对应回调函数: 买一卖一队列行情回调

备注:context.subscribe_bid1_ask1()函数从 2.0.11 版本开始支持

# 退订买一卖一队列信息

context.unsubscribe_bid1_ask1(source_id, instruments, exchange_id) 执行该函数将退订买一卖一队列信息。

source_id(入参) Source_id(类型) 柜台类型。instruments(入参) 数组(类型) 标的代码。exchange_id(入参) Exchange_id(类型) 交易所代码。空(返回值)

备注:context.unsubscribe_bid1_ask1()函数从 2.0.11 版本开始支持

# 订阅逐笔行情

context.subscribe_tick_by_tick(source_id, instruments, exchange_id) 执行该函数将订阅逐笔行情(包括逐笔委托(逐笔委托行情回调)和逐笔成交(逐笔成交行情回调))。

source_id(入参) Source_id(类型) 柜台类型。instruments(入参) 数组(类型) 标的代码。exchange_id(入参) Exchange_id(类型) 交易所代码。空(返回值)

所对应回调函数:

# 退订逐笔行情

context.unsubscribe_tick_by_tick(source_id, instruments, exchange_id) 执行该函数将退订逐笔行情和逐笔成交。

source_id(入参) Source_id(类型) 柜台类型。instruments(入参) 数组(类型) 标的代码。exchange_id(入参) Exchange_id(类型) 交易所代码。空(返回值)

备注:context.unsubscribe_tick_by_tick()函数从 2.0.11 版本开始支持

# 订阅订单簿行情

context.subscribe_order_book(source_id, instruments, exchange_id) 执行该函数将订阅订单簿行情(订单簿行情回调)。

source_id(入参) Source_id(类型) 柜台类型。instruments(入参) 数组(类型) 标的代码。exchange_id(入参) Exchange_id(类型) 交易所代码。空(返回值)

所对应回调函数: 订单簿行情回调

# 退订订单簿行情

context.unsubscribe_order_book(source_id, instruments, exchange_id) 执行该函数将退订订单簿行情。

source_id(入参) Source_id(类型) 柜台类型。instruments(入参) 数组(类型) 标的代码。exchange_id(入参) Exchange_id(类型) 交易所代码。空(返回值)

备注:context.unsubscribe_order_book()函数从 2.0.11 版本开始支持

# 订阅全市场快照行情和逐笔行情

context.subscribe_all(source_id) 该函数将订阅全市场股票行情(快照行情回调)和全市场逐笔行情(逐笔委托行情回调、逐笔成交行情回调)。

source_id(入参) Source_id(类型) 柜台类型。空(返回值)

所对应回调函数:

# 退订全市场快照行情和逐笔行情

context.unsubscribe_all(source_id) 该函数将退订全市场股票行情和全市场逐笔行情。

source_id(入参) Source_id(类型) 柜台类型。空(返回值)

备注:context.unsubscribe_all()函数从 2.0.11 版本开始支持

# 订阅指定交易所所有证券的某类行情

context.subscribe_all_market(source_id, exchange_id, type) 根据 type 类型订阅不同类型的全市场行情数据。

source_id(入参) Source_id(类型) 柜台类型。exchange_id(入参) Exchange_id(类型) 交易所代码。type(入参) AllMarketDataType(类型) 订阅的行情类型。空(返回值)

所对应回调函数:

# 退订指定交易所所有证券的某类行情

context.unsubscribe_all_market(source_id, exchange_id, type) 根据 type 类型退订不同类型的全市场行情数据。

source_id(入参) Source_id(类型) 柜台类型。exchange_id(入参) Exchange_id(类型) 交易所代码。type(入参) AllMarketDataType(类型) 订阅的行情类型。空(返回值)

备注:context.unsubscribe_all_market()函数从 2.0.11 版本开始支持

# 添加交易柜台及资金账户

context.add_account(source_id, account_id, cash_limit) 添加交易柜台及资金账户,才能使用该账户报单。

source_id(入参) Source_id(类型) 柜台类型。account_id(入参) 字符串 (类型),资金账号。cash_limit(入参) 浮点型 (类型),策略资金限额,目前该字段未生效。空(返回值)

# 获取账户投资组合

context.get_account_book(source_id, account_id) 获取账户投资组合,直接返回查询结果。

# 查询柜台系统资金余额

context.query_asset(source_id, account_id) 请求查询资产(策略资金变动回调)。

source_id(入参) Source_id(类型) 柜台类型。account_id(入参) 字符串 (类型),资金账号。空(返回值)

所对应回调函数: 策略资金变动回调

备注:context.query_asset()函数从 2.0.11 版本开始支持

# 请求查询信用账户特有信息

context.query_credit_fund_info(source_id, account_id) 请求查询信用账户特有信息,除资金账户以外的信息(融资融券特有帐户数据回调)。

source_id(入参) Source_id(类型) 柜台类型。account_id(入参) 字符串 (类型),资金账号。空(返回值)

所对应回调函数: 融资融券特有帐户数据回调

备注:context.query_credit_fund_info()函数从 2.0.8 版本开始支持

# 融资融券业务中现金直接还款请求

context.credit_cash_repay(source_id, account_id, amount) 融资融券业务中请求现金直接还款(融资融券业务中现金直接还款的响应回调)。

source_id(入参) Source_id(类型) 柜台类型。account_id(入参) 字符串 (类型),资金账号。amount(入参) 浮点型 (类型),现金还款的金额。空(返回值)

所对应回调函数: 融资融券业务中现金直接还款的响应回调

备注:context.credit_cash_repay()函数从 2.0.8 版本开始支持

# 查询信用账户可融券头寸信息

context.query_credit_ticker_assign_info(source_id, account_id, instrument_id, exchange_id) 请求查询信用账户可融券头寸信息(查询信用账户可融券头寸结果回调)。

source_id(入参) Source_id(类型) 柜台类型。account_id(入参) 字符串 (类型),资金账号。instrument_id(入参) 字符串(类型) 标的代码。exchange_id(入参) Exchange_id(类型) 交易所代码。空(返回值)

所对应回调函数: 查询信用账户可融券头寸结果回调

备注:context.query_credit_ticker_assign_info()函数从 2.0.11 版本开始支持

# 查询信用账户负债合约信息

context.query_credit_debt_info(source_id, account_id) 请求查询信用账户负债合约信息(查询信用账户负债合约回调)。

source_id(入参) Source_id(类型) 柜台类型。account_id(入参) 字符串 (类型),资金账号。空(返回值)

所对应回调函数: 查询信用账户负债合约回调

备注:context.query_credit_debt_info()函数从 2.0.11 版本开始支持

# 查询信用账户指定证券负债信息

context.query_credit_ticker_debt_info(source_id, account_id, instrument_id, exchange_id) 请求查询指定证券负债未还信息(查询信用账户指定证券负债回调)。

source_id(入参) Source_id(类型) 柜台类型。account_id(入参) 字符串 (类型),资金账号。instrument_id(入参) 字符串(类型) 标的代码。exchange_id(入参) Exchange_id(类型) 交易所代码。空(返回值)

所对应回调函数: 查询信用账户指定证券负债回调

备注:context.query_credit_ticker_debt_info()函数从 2.0.11 版本开始支持

# 查询信用账户待还资金信息

context.query_credit_asset_debt_info(source_id, account_id) 请求查询信用账户待还资金信息(查询信用账户待还资金回调)。

source_id(入参) Source_id(类型) 柜台类型。account_id(入参) 字符串 (类型),资金账号。空(返回值)

所对应回调函数: 查询信用账户待还资金回调

备注:context.query_credit_asset_debt_info()函数从 2.0.11 版本开始支持

# 查询沪深全市场的静态行情

context.getAllStaticQuote(source_id) 主动查询沪深全市场的静态行情。

source_id(入参) Source_id(类型) 柜台类型。quotes(返回值) 数据字典(类型);字典的 key 的类型为字符串,内容由"标的代码"+"."+"交易所代码"构成,如"600000.SSE";字典的 value 为QuoteStaticFullInfo(类型),为 key 所对应的全量静态行情

# 查询新三板(北交所)全市场的静态行情

context.getAllNQStaticQuote(source_id) 主动查询新三板(北交所)全市场的静态行情。

source_id(入参) Source_id(类型) 柜台类型。quotes(返回值) 数据字典(类型);字典的 key 的类型为字符串,内容由"标的代码"+"."+"交易所代码"构成,如"430017.BSE";字典的 value 为QuoteNQStaticFullInfo(类型),为 key 所对应的全量静态行情

备注:context.getAllNQStaticQuote()函数从 2.1.3 版本开始支持

# 向客户端发送自定义字符串

context.send_msg(msg) 策略向客户端发送自定义字符串。

msg(入参) 字符串(类型) 消息。result(返回值) bool(类型) 发送成功返回 True;不成功返回 False。

所对应回调函数: 收到客户端发送消息回调

备注:入参msg的长度,应小于10000字节

# 向策略发送自定义字符串

context.send_msg_to_other_strategy(strategy_id , msg ) 策略向其他策略发送自定义字符串。

strategy_id(入参) 字符串(类型) 策略 id。msg(入参) 字符串(类型) 向其他策略发送自定义字符串。

所对应回调函数: 收到其他策略发送消息回调

备注:入参msg的长度,应小于10000字节

# 下单函数

context.insert_order(symbol, exchange, account, limit_price, volume, type, side, offset=Offset.Open, hedge_flag=HedgeFlag.Speculation, business_type=BusinessType.CASH, turns=0) 下单函数(订单信息更新回调)。

symbol(入参) 字符串(类型) 标的代码。exchange(入参) Exchange_id(类型) 交易所代码。account(入参) 字符串 (类型),资金账号。limit_price(入参) 浮点型 (类型),价格。volume(入参) 整形 (类型),下单数量。type(入参) PriceType (类型),价格类型。side(入参) Side (类型),买卖方向。offset(入参)(选填) Offset (类型),开平仓标识。hedge_flag(入参)(选填) HedgeFlag (类型),投机套保标识。business_type(入参)(选填) BusinessType (类型),证券业务类型。turns(入参)(选填) 整形 (类型),轮次。order_id(返回值) 长整形(类型) ,订单 ID

所对应回调函数: 订单信息更新回调

# 撤单函数

context.cancel_order(order_id) 撤单函数(撤单失败回调 )。

order_id(入参) 长整形(类型) 原订单号。order_action_id(返回值) 长整形(类型) ,撤单订单 ID

所对应回调函数:

# 双节点账户间资金划转

context.fund_transfer(account, password, transfer_type, amount) 资金划转(双中心用户间资金划转)(资金划转结果回调)。

account(入参) 字符串(类型) 账户 ID。password(入参) 字符串(类型) ,密码transfer_type(入参) FUND_TRANSFER_TYPE或FundTransferType(类型) ,资金划转类型amount(入参) 浮点型(类型) ,金额result(返回值) 长整形(类型) 发送成功返回 1;不成功返回 0。

所对应回调函数: 资金划转结果回调

# 对方节点资金查询(限双节点)

context.query_other_server_fund(account, query_type) 资金查询(双中心用户间资金查询)对方节点资金查询回调(限双节点)。

account(入参) 字符串(类型) 账户 ID。query_type(入参) FUND_QUERY_TYPE或FundQueryType(类型) ,资金查询类型result(返回值) 长整形(类型) 发送成功返回 1;不成功返回 0。

所对应回调函数: 对方节点资金查询回调(限双节点)

# 登录算法交易服务器

context.login_algo_server(source_id, account_id, user, password) XTP 算法交易业务中登录算法交易服务器请求(登录算法交易服务器回调)。

source_id(入参) Source_id(类型) 柜台类型。account_id(入参) 字符串 (类型),资金账号。user(入参) 字符串(类型) ,算法交易用户名。password(入参) 字符串 (类型),算法交易密码。空(返回值)

所对应回调函数: 登录算法交易服务器回调

备注:context.login_algo_server()函数从 2.0.12 版本开始支持

# 创建算法母单

context.create_algo_strategy(account_id, strategy_type, client_strategy_id, strategy_param) XTP 算法交易业务中用户创建策略请求(创建算法母单结果回调)。

account_id(入参) 字符串 (类型),资金账号。strategy_type(入参) 长整形(类型) ,需要创建的策略类型。client_strategy_id(入参) 长整形(类型) ,用户自定义 id,帮助用户定位。strategy_param(入参) 字符串 (类型),策略参数,参数参考文档。空(返回值)

所对应回调函数: 创建算法母单结果回调

备注:context.create_algo_strategy()函数从 2.0.12 版本开始支持

# 销毁算法母单

context.destroy_algo_strategy(account_id, xtp_strategy_id) XTP 算法交易业务中用户销毁策略请求(销毁算法母单回调)。

account_id(入参) 字符串(类型),资金账号。xtp_strategy_id(入参) 长整形(类型) ,需要销毁的策略在 xtp 系统中的 id。空(返回值)

所对应回调函数: 销毁算法母单回调

备注:context.destroy_algo_strategy()函数从 2.0.12 版本开始支持

# 启动算法母单

context.start_algo_strategy(account_id, xtp_strategy_id) XTP 算法交易业务中用户开始运行策略请求(启动算法母单回调)。

account_id(入参) 字符串(类型),资金账号。xtp_strategy_id(入参) 长整形(类型) ,需要运行的策略在 xtp 系统中的 id。空(返回值)

所对应回调函数: 启动算法母单回调

备注:context.start_algo_strategy()函数从 2.0.12 版本开始支持

# 停止算法母单

context.stop_algo_strategy(account_id, xtp_strategy_id) XTP 算法交易业务中用户停止运行策略请求(停止算法母单回调)。

account_id(入参) 字符串(类型),资金账号。xtp_strategy_id(入参) 长整形(类型) ,需要停止运行的策略在 xtp 系统中的 id。空(返回值)

所对应回调函数: 停止算法母单回调

备注:context.stop_algo_strategy()函数从 2.0.12 版本开始支持

# 查询算法母单

context.query_algo_strategy(account_id, strategy_type = 0, client_strategy_id = 0, xtp_strategy_id = 0) XTP 算法交易业务中用户查询策略请求(所对应回调函数: 查询算法母单回调)。

account_id(入参) 字符串(类型),资金账号。strategy_type(入参) 长整形(类型) ,需要创建的策略类型,可填 0。client_strategy_id(入参) 长整形(类型) ,用户自定义 id,帮助用户定位,可填 0。xtp_strategy_id(入参) 长整形(类型) ,需要查询的策略在 xtp 系统中的 id,如果指定,就一定按指定查询,如果填 0,则按其他筛选条件查询。空(返回值)

所对应回调函数: 查询算法母单回调

备注:context.query_algo_strategy()函数从 2.0.12 版本开始支持

# 获取系统支持申赎的全部 ETF

context.load_etf_info() 获取系统支持申赎的全部 ETF。

result(返回值) bool(类型) 加载成功返回 True; 不成功返回 False。

备注:context.load_etf_info()函数从 2.0.12 版本开始支持

# 获取系统支持申赎的全部 ETF 清单

context.get_all_etfs() 获取系统支持申赎的全部 ETF 清单。

etf_bases(返回值) 数据字典(类型);字典的 key 的类型为字符串,内容由"ETF 标的代码"+"."+"ETF 交易所代码"构成,如"588060.SSE";字典的 value 为ETFBase(类型),为 key 所对应的 ETF 清单

备注:context.get_all_etfs()函数从 2.0.12 版本开始支持

# 获取指定 ETF 清单

context.get_etf_base(exchange, etf) 获取指定 ETF 清单。

exchange(入参) 字符串(类型),交易所代码。etf(入参) 字符串(类型),ETF 代码,若为空字符串,则查询指定交易所的所有 ETF 清单。etf_bases(返回值) 数据字典(类型);字典的 key 的类型为字符串,内容由"ETF 标的代码"+"."+"ETF 交易所代码"构成,如"588060.SSE";字典的 value 为ETFBase(类型),为 key 所对应的 ETF 清单

备注:context.get_etf_base()函数从 2.0.12 版本开始支持

# 获取指定 ETF 清单

context.get_etf_all_baskets(etf_key) 获取指定 ETF 的所有成分股列表。

etf_key(入参) 字符串(类型),内容由"ETF 标的代码"+"."+"ETF 交易所代码"构成,如"588060.SSE"。etf_baskets(返回值) 数据字典(类型);字典的 key 的类型为字符串,内容由"ETF 成分股标的代码"+"."+"ETF 成分股交易所代码"构成,如"688772.SSE";字典的 value 为ETFBasket(类型),为 key 所对应的 ETF 成分股

备注:context.get_etf_all_baskets(etf_key)函数从 2.0.12 版本开始支持

# 获取指定 ETF 成分股(按条件查询)

context.get_etf_baskets(etf_key, cpt_exchange, cpt_ist) 获取指定 ETF 的部分成分股列表。

etf_key(入参) 字符串(类型),内容由"ETF 标的代码"+"."+"ETF 交易所代码"构成,如"588060.SSE"。cpt_exchange(入参) 字符串(类型),ETF 成分股的交易所代码。cpt_ist(入参) 字符串(类型),ETF 成分股标的代码, 为空字符串时,则查询指定交易所的该 ETF 的所有成分股。etf_baskets(返回值) 数据字典(类型);字典的 key 的类型为字符串,内容由"ETF 成分股标的代码"+"."+"ETF 成分股交易所代码"构成,如"688772.SSE";字典的 value 为ETFBasket(类型),为 key 所对应的 ETF 成分股

备注:context.get_etf_baskets(etf_key, cpt_exchange, cpt_ist)函数从 2.0.12 版本开始支持

# 输出日志

context.log.info(msg) 输出日志。还可以为 context.log.warning context.log.error context.log.debug 等

msg(入参) 字符串(类型) 原订单号。无(返回值)

# 加载客户自定义库文件

context.import_local_lib(lib_name) 加载客户自定义库文件

lib_name(入参) 字符串(类型),库文件名,含扩展名impl(返回值) 库实例,内含客户自定义的各种工具类、工具函数

# 订阅任意分钟 Bar 行情

context.subscribe_bar(codes, period, on_bar_callback)

codes(入参)(必填) string 类型的数组,表示要订阅的股票代码,其中股票代码支持 "600000.SH" 和 "600000.SSE" 两种格式,如["000001.SZ","000002.SZ","000004.SZ","600000.SSE"]。period(入参)(选填) 字符串类型,表示要订阅的 Bar 行情的周期,如 "5m" 表示 5 分钟,取值范围为["1m", "60m"], 即 1 到 60 分钟,默认值为"1m",即一分钟on_bar_callback(context, bar)(入参)(选填),接收 Bar 行情的回调函数,若不填则通过默认的回调函数 on_bar 接收 Bar 行情, 参数 bar 表示收到的 Bar 行情,传入的回调函数 on_bar_callback 和 默认回调函数 on_bar 的函数参数必须相同返回值string 类型的数组,表示订阅失败的股票代码备注context.subscribe_bar 从 2.1.2 版本开始支持

# 取消任意分钟 Bar 行情的订阅

context.unsubscribe_bar(codes, period)

codes(入参)(必填) string 类型的数组,表示要取消订阅的股票代码,其中股票代码支持 "600000.SH" 和 "600000.SSE" 两种格式,如["000001.SZ","000002.SZ","000004.SZ","600000.SSE"]。period(入参)(选填) 字符串类型,表示要取消订阅的 Bar 行情的周期,如 "5m" 表示 5 分钟,取值范围为["1m", "60m"], 即 1 到 60 分钟,默认值为"1m",即一分钟返回值string 类型的数组,表示订阅失败的股票代码备注1、如果 codes 列表中包含了一支从未订阅过的股票,则对该股票 Bar 行情的取消订阅会失败

2、context.unsubscribe_bar 从 2.1.2 版本开始支持

# 通用指标订阅

context.subscribe_indicator(type, codes, on_indicator_callback)

type(入参)(必填),string 类型,指标类型参数,目前仅支持 "etf"codes(入参)(必填) string 类型的数组,表示要订阅的指标的代码,其中指标代码支持 "510990.SH" 和 "510990.SSE" 两种格式,如["510990.SSE","159974.SZ"]on_indicator_callback(context, type, indicator)(入参)(选填),接收指标行情的回调函数,若不填则通过默认回调函数 on_indicator 接收指标行情,indicator 的类型为 dict, 函数 on_indicator_callback 和 on_indicator 和函数参数必须相同,其中 type 为指标类型,indicator 为 dict 类型的指标数据返回值string 类型的数组,表示订阅失败的股票代码备注1、context.subscribe_indicator 从 2.1.2 版本开始支持

# 通用指标取消订阅

context.unsubscribe_indicator(type, codes, on_indicator_callback)

type(入参)(必填),string 类型,指标类型参数,目前仅支持 "etf"codes(入参)(必填) string 类型的数组,表示要取消订阅的股票代码,其中股票代码支持 "510990.SH" 和 "510990.SSE" 两种格式,如["510990.SSE","159974.SZ"]。on_indicator_callback(context, indicator)(入参)(选填),接收指标行情的回调函数,若不填则通过默认回调函数 on_indicator 接收指标行情,indicator 的类型为 dict, 函数 on_indicator_callback 和 on_indicator 和函数参数必须相同返回值string 类型的数组,表示订阅失败的股票代码备注1、context.unsubscribe_indicator 从 2.1.2 版本开始支持

# 同步查询当天 Bar 行情

def context.query_bar_today(codes, period)

codes(入参)(必填),类型为 list, 股票代码列表,其中股票代码支持 "600000.SH" 和 "600000.SSE" 两种格式,如["000001.SZ","000002.SZ","000004.SZ","600000.SSE"]period(入参)(选填),Bar 行情周期,类型为 String,如 "2m" 代表 2 分钟, 单位为分钟,取值范围为 1 分钟到 60 分钟,即 ["1m", "60m"],默认值为 "1m"返回值类型为 dict, key 为股票代码,并且与参数 codes 中的 股票代码格式一致, value 为对应的 Bar 结构体数组备注1、context.query_bar_today 从 2.1.2 版本开始支持

# 异步查询当天的 Bar 行情

def context.query_bar_today_async(codes, query_bar_today_callback, period, query_id)

codes: (入参)(必填),类型为 list, 股票代码列表,其中股票代码支持 "600000.SH" 和 "600000.SSE" 两种格式,如["000001.SZ","000002.SZ","000004.SZ","600000.SSE"]query_bar_today_callback(入参)(必填),接收查询到的 Bar 行情的回调函数period(入参)(选填),Bar 行情周期,类型为 String,如 "2m" 代表 2 分钟, 单位为分钟,取值范围为 1 分钟到 60 分钟,即 ["1m", "60m"],默认值为 "1m"query_id(入参)(选填),整型,取值范围为 [0, 4294967295],默认值为 0, 用作回调函数的入参返回值空备注1、query_bar_today_callback(context, today_bar, query_id) 接收 3 个参数,其中 today_bar 类型为 dict, 其 key 为 code 码, value 为对应的 Bar 结构体数组, query_id 为调用 query_bar_today_async 时传入的 query_id

2、context.query_bar_today_async 从 2.1.2 版本开始支持

# 查询历史 Bar 行情

def context.query_bar(params)

params(入参)(必填),类型为 dict, 查询 Bar 使用的参数返回值类型为 list, list 的元素为 Bar 结构体备注1、params 格式如下所示

params = { "code": "000001.SZ", # 000001.SZ 600000.SH 证券代码 SZ:深证 SH:上海 "instrument": "000002", # 股票代码 "exchange_id": "SZE", # 交易所代码 "start_date": "2024-01-12 10:00:00", #String(必填) 开始日期 格式yyyy-MM-dd hh:mm:ss "end_date": "2024-01-12 15:00:00", #String(必填) 结束日期 格式yyyy-MM-dd hh:mm:ss "period": "5m", ##String(选填) 频次 仅支持1m 5m 15m 30m 60m 1d 1w, 默认1d,(m代表分钟,d代表天,w代表周),注意:查询1d的则开始、截止时间需要将00:00:00包住,查询1w的则开始、截止时间需要将周五的00:00:00包住 "adjust_type": "pre" #String(选填) 复权方式 none:不复权 pre:前复权 post:后复权 默认前复权 } # params 中的 code、instrument、exchange_id 用于指定要查询哪支股票的 Bar 行情,优先使用 code 的参数,若未传 code 或者 code 的值为空,则使用 instrument 和 exchange_id 指定的股票查询 Bar1

2

3

4

5

6

7

8

9

10

112、只能查询到当天以前的数据

3、context.query_bar 从 2.1.2 版本开始支持

# 异步查询历史 Bar 行情

def context.query_bar_async(params, query_bar_callback, query_id)

params(入参)(必填),类型为 json, 查询 Bar 使用的参数query_bar_callback(入参)(必填),接收 Bar 行情的回调函数query_id(入参)(选填),整型,取值范围为 [0, 18446744073709551615],默认值为 0, 用作回调函数的入参返回值空备注1、params 格式如下所示

params = { "code": "000001.SZ", # 000001.SZ 600000.SH 证券代码 SZ:深证 SH:上海 "instrument": "000002", # 股票代码 "exchange_id": "SZE", # 交易所代码 "start_date": "2024-01-12 10:00:00", #String(必填) 开始日期 格式yyyy-MM-dd hh:mm:ss "end_date": "2024-01-12 15:00:00", #String(必填) 结束日期 格式yyyy-MM-dd hh:mm:ss "period": "5m", ##String(选填) 频次 仅支持1m 5m 15m 30m 60m 1d 1w, 默认1d,(m代表分钟,d代表天,w代表周),注意:查询1d的则开始、截止时间需要将00:00:00包住,查询1w的则开始、截止时间需要将周五的00:00:00包住 "adjust_type": "pre" #String(选填) 复权方式 none:不复权 pre:前复权 post:后复权 默认前复权 } # params 中的 code、instrument、exchange_id 用于指定要查询哪支股票的 Bar 行情,优先使用 code 的参数,若未传 code 或者 code 的值为空,则使用 instrument 和 exchange_id 指定的股票查询 Bar 行情1

2

3

4

5

6

7

8

9

10

112、query_bar_callback(context, bars, query_id) 接收 3 个参数,其中 bars 的类型为 list,其元素为 Bar 结构体行情,query_id 为调用 query_bar_async 时传入的 query_id

3、只能查询到当天以前的数据

4、context.query_bar_async 从 2.1.2 版本开始支持

# 查询市场行情数据

def context.query_market_data(params)

params(入参)(必填),类型为 json, 查询市场行情数据使用的参数返回值市场行情数据,类型为 list, 其元素类型为 Quote备注1、params 格式如下所示

params = { "code": "000001.SZ", # 000001.SZ 600000.SH 证券代码 SZ:深证 SH:上海 "instrument": "000002", # 股票代码 "exchange_id": "SZE", # 交易所代码 "start_date": "2024-01-12 10:00:00", #String(必填) 开始日期 格式yyyy-MM-dd hh:mm:ss "end_date": "2024-01-12 15:00:00" #String(必填) 结束日期 格式yyyy-MM-dd hh:mm:ss } # params 中的 code、instrument、exchange_id 用于指定要查询哪支股票的行情,优先使用 code 的参数,若未传 code 或者 code 的值为空,则使用 instrument 和 exchange_id 指定的股票查询行情1

2

3

4

5

6

7

8

92、只能查询到当天以前的数据

3、context.query_market_data 从 2.1.2 版本开始支持

# 异步查询市场行情数据

def context.query_market_data_async(params, query_market_data_callback, query_id)

params(入参)(必填),类型为 json, 查询市场行情数据使用的参数query_market_data_callback(入参)(必填),接收行情数据的回调函数query_id(入参)(选填),整型,取值范围为 [0, 18446744073709551615],默认值为 0, 用作回调函数的入参返回值空备注1、params 格式如下所示

params = { "code": "000001.SZ", # 000001.SZ 600000.SH 证券代码 SZ:深证 SH:上海 "instrument": "000002", # 股票代码 "exchange_id": "SZE", # 交易所代码 "start_date": "2024-01-12 10:00:00", #String(必填) 开始日期 格式yyyy-MM-dd hh:mm:ss "end_date": "2024-01-12 15:00:00" #String(必填) 结束日期 格式yyyy-MM-dd hh:mm:ss } # params 中的 code、instrument、exchange_id 用于指定要查询哪支股票的行情,优先使用 code 的参数,若未传 code 或者 code 的值为空,则使用 instrument 和 exchange_id 指定的股票查询行情1

2

3

4

5

6

7

8

92、query_market_data_callback(context, quotes, query_id) 接收 3 个参数,其中 quotes 的类型为 list,其元素类型为查询到 Quote 结构体行情数据,query_id 为调用 query_market_data_async 时传入的 query_id

3、只能查询到当天以前的数据

4、context.query_market_data_async 从 2.1.2 版本开始支持

# 同步数据查询接口

def context.query_data(method, params, out_format)

method(入参)(必填),查询使用的方法名,类型为 stringparams(入参)(必填),查询使用的参数,类型为 dict,里边的参数根据 method 的不同而变化out_format(入参)(选填),类型为OutFormat, 详见OutFormat,用来指定返回值的格式, 默认值为 OutFormat.List返回值dict 类型的结果集,如下所示,其中当 code 的值为 200 时表示查询成功,其它值均表示查询失败{ "code":200 # 错误码, 当code的值为 200时表示查询成功,其它值均表示查询失败 "msg":"" # 错误消息 "data": # 查询到的数据,格式由参数 out_format 指定 可能为 List、DataFrame或Ndarray }1

2

3

4

5备注:1、method 目前支持的参数有

(1)"bar": 查询历史 bar,此时 params 参数如下所示

params = { "code": "000001.SZ", # 000001.SZ 600000.SH 证券代码 SZ:深证 SH:上海 "instrument": "000002", # 股票代码 "exchange_id": "SZE", # 交易所代码 "start_date": "2024-01-12 10:00:00", #String(必填) 开始日期 格式yyyy-MM-dd hh:mm:ss "end_date": "2024-01-12 15:00:00", #String(必填) 结束日期 格式yyyy-MM-dd hh:mm:ss "period": "5m", #String(选填) 频次 仅支持1m 5m 15m 30m 60m 1d 1w, 默认1d,(m代表分钟,d代表天,w代表周),注意:查询1d的则开始、截止时间需要将00:00:00包住,查询1w的则开始、截止时间需要将周五的00:00:00包住 "adjust_type": "pre" #String(选填) 复权方式 none:不复权 pre:前复权 post:后复权 默认前复权 } # params 中的 code、instrument、exchange_id 用于指定要查询哪支股票的 Bar 行情,优先使用code的参数,若未传code或者code的值为空,则使用 instrument 和 exchange_id 指定的股票查询Bar行情1

2

3

4

5

6

7

8

9

10

11(2)"market_data": 查询市场数据,此时 params 参数如下所示

params = { "code": "000001.SZ", # 000001.SZ 600000.SH 证券代码 SZ:深证 SH:上海 "instrument": "000002", # 股票代码 "exchange_id": "SZE", # 交易所代码 "start_date": "2024-01-12 10:00:00", #String(必填) 开始日期 格式yyyy-MM-dd hh:mm:ss "end_date": "2024-01-12 15:00:00" #String(必填) 结束日期 格式yyyy-MM-dd hh:mm:ss } # params 中的 code、instrument、exchange_id 用于指定要查询哪支股票的行情,优先使用code的参数,若未传code或者code的值为空,则使用 instrument 和 exchange_id 指定的股票查询行情1

2

3

4

5

6

7

8

92、查询历史数据时只能查询到当天以前的数据

3、context.query_data 从 2.1.2 版本开始支持

# 异步数据查询接口

def context.query_data_async(method, params, query_data_callback, out_format, query_id)

method(入参)(必填),查询使用的方法名,类型为 stringparams(入参)(必填),查询使用的参数,类型为 dict,里边的参数根据 method 的不同而变化query_data_async_callback接收查询到的数据的回调函数out_format(入参)(选填),类型为OutFormat,详见OutFormat, 用来指定查询结果的格式, 默认值为 OutFormat.Listquery_id(入参)(选填),整型,取值范围为 [0, 18446744073709551615],默认值为 0, 用作回调函数的入参返回值空备注1、method 目前支持的参数有

(1)"bar": 查询历史 bar,此时 params 参数如下所示

params = { "code": "000001.SZ", # 000001.SZ 600000.SH 证券代码 SZ:深证 SH:上海 "instrument": "000002", # 股票代码 "exchange_id": "SZE", # 交易所代码 "start_date": "2024-01-12 10:00:00", #String(必填) 开始日期 格式yyyy-MM-dd hh:mm:ss "end_date": "2024-01-12 15:00:00", #String(必填) 结束日期 格式yyyy-MM-dd hh:mm:ss "period": "5m", ##String(选填) 频次 仅支持1m 5m 15m 30m 60m 1d 1w, 默认1d,(m代表分钟,d代表天,w代表周),注意:查询1d的则开始、截止时间需要将00:00:00包住,查询1w的则开始、截止时间需要将周五的00:00:00包住 "adjust_type": "pre" #String(选填) 复权方式 none:不复权 pre:前复权 post:后复权 默认前复权 } # params 中的 code、instrument、exchange_id 用于指定要查询哪支股票的 Bar 行情,优先使用code的参数,若未传code或者code的值为空,则使用 instrument 和 exchange_id 指定的股票查询Bar行情1

2

3

4

5

6

7

8

9

10

11(2)"market_data": 查询市场数据,此时 params 参数如下所示

params = { "code": "000001.SZ", # 000001.SZ 600000.SH 证券代码 SZ:深证 SH:上海 "instrument": "000002", # 股票代码 "exchange_id": "SZE", # 交易所代码 "start_date": "2024-01-12 10:00:00", #String(必填) 开始日期 格式yyyy-MM-dd hh:mm:ss "end_date": "2024-01-12 15:00:00" #String(必填) 结束日期 格式yyyy-MM-dd hh:mm:ss } # params 中的 code、instrument、exchange_id 用于指定要查询哪支股票的行情,优先使用code的参数,若未传code或者code的值为空,则使用 instrument 和 exchange_id 指定的股票查询行情1

2

3

4

5

6

7

8

92、query_data_callback(context, result, query_id) 接收 3 个参数

(1) result 为 dict 类型的结果集,如下所示,其中当 code 的值为 200 时表示查询成功,其它值均表示查询失败

{ "code":200 # 错误码,当code的值为 200时表示查询成功,其它值均表示查询失败 "msg":"" # 错误消息 "data": # 查询到的数据,格式由参数 out_format 指定 可能为 List、DataFrame或Ndarray }1

2

3

4

5(2) query_id 为调用 query_data_async 时传入的 query_id

3、查询历史数据时只能查询到当天以前的数据

4、context.query_data_async 从 2.1.2 版本开始支持

# 分页数据查询接口

def context.query_data_page(method, params, out_format)

method(入参)(必填),查询使用的方法名,类型为 stringparams(入参)(必填),查询使用的参数,类型为 dict,里边的参数根据 method 的不同而变化out_format(入参)(选填),类型为OutFormat, 详见OutFormat,用来指定返回数据的格式, 默认值为 OutFormat.List返回值DataPageInfo 类型的对象,如下所示,class DataPageInfo : def __init__(self): self.currentPage = None # 当前页码数 self.pageSize = None # 每页记录数 self.totalCount = None # 总记录数 self.totalPage = None # 总页数 self.data = { "code": 200, # 错误码,当code的值为 200时表示查询成功,其它值均表示查询失败 "msg": "", # 错误消息 "data": # 查询到的数据,格式由参数out_format指定, 可能为List、DataFrame或Ndarray }1

2

3

4

5

6

7

8

9

10

11备注1、method 目前支持的参数有

(1)"bar": 查询历史 bar,此时 params 参数如下所示

params = { "code": "000001.SZ", # 000001.SZ 600000.SH 证券代码 SZ:深证 SH:上海 "instrument": "000002", # 股票代码 "exchange_id": "SZE", # 交易所代码 "start_date": "2024-01-12 10:00:00", #String(必填) 开始日期 格式yyyy-MM-dd hh:mm:ss "end_date": "2024-01-12 15:00:00", #String(必填) 结束日期 格式yyyy-MM-dd hh:mm:ss "period": "5m", #String(选填) 频次 仅支持1m 5m 15m 30m 60m 1d 1w, 默认1d,(m代表分钟,d代表天,w代表周),注意:查询1d的则开始、截止时间需要将00:00:00包住,查询1w的则开始、截止时间需要将周五的00:00:00包住 "adjust_type": "pre", #String(选填) 复权方式 none:不复权 pre:前复权 post:后复权 默认前复权 "current_page": 1, # 当前页,不传 默认当前页 为1 "page_size": 10000 # 分页数量,最大为10000 } # params 中的 code、instrument、exchange_id 用于指定要查询哪支股票的 Bar 行情,优先使用code的参数,若未传code或者code的值为空,则使用 instrument 和 exchange_id 指定的股票查询Bar行情1

2

3

4

5

6

7

8

9

10

11

12

13(2)"market_data": 查询市场数据,此时 params 参数如下所示

params = { "code": "000001.SZ", # 000001.SZ 600000.SH 证券代码 SZ:深证 SH:上海 "instrument": "000002", # 股票代码 "exchange_id": "SZE", # 交易所代码 "start_date": "2024-01-12 10:00:00", #String(必填) 开始日期 格式yyyy-MM-dd hh:mm:ss "end_date": "2024-01-12 15:00:00", #String(必填) 结束日期 格式yyyy-MM-dd hh:mm:ss "current_page": 1, # 当前页,不传 默认当前页 为1 "page_size": 10000 # 分页数量,最大为10000 } # params 中的 code、instrument、exchange_id 用于指定要查询哪支股票的行情,优先使用code的参数,若未传code或者code的值为空,则使用 instrument 和 exchange_id 指定的股票查询行情1

2

3

4

5

6

7

8

9

10

113、查询历史数据时只能查询到当天以前的数据

4、context.query_data_page 从 2.1.2 版本开始支持

# 异步分页数据查询接口

def context.query_data_page_async(method, params, query_data_page_async_callback, out_format, query_id)

method(入参)(必填),查询使用的方法名,类型为 stringparams(入参)(必填),查询使用的参数,类型为 dict,里边的参数根据 method 的不同而变化query_data_page_async_callback(入参)(必填), 接收分页数据的回调函数out_format(入参)(选填),类型为OutFormat, 详见OutFormat,用来指定返回的数据的格式, 默认值为 OutFormat.Listquery_id(入参)(选填),整型,取值范围为 [0, 18446744073709551615],默认值为 0, 用作回调函数的入参返回值空备注1、method 目前支持的参数有

(1)"bar": 查询历史 bar,此时 params 参数如下所示

params = { "code": "000001.SZ", # 000001.SZ 600000.SH 证券代码 SZ:深证 SH:上海 "instrument": "000002", # 股票代码 "exchange_id": "SZE", # 交易所代码 "start_date": "2024-01-12 10:00:00", #String(必填) 开始日期 格式yyyy-MM-dd hh:mm:ss "end_date": "2024-01-12 15:00:00", #String(必填) 结束日期 格式yyyy-MM-dd hh:mm:ss "period": "5m", ##String(选填) 频次 仅支持1m 5m 15m 30m 60m 1d 1w, 默认1d,(m代表分钟,d代表天,w代表周),注意:查询1d的则开始、截止时间需要将00:00:00包住,查询1w的则开始、截止时间需要将周五的00:00:00包住 "adjust_type": "pre", #String(选填) 复权方式 none:不复权 pre:前复权 post:后复权 默认前复权 "current_page": 1, # 当前页,不传 默认当前页 为1 "page_size": 10000 # 分页数量,最大为10000 } # params 中的 code、instrument、exchange_id 用于指定要查询哪支股票的 Bar 行情,优先使用code的参数,若未传code或者code的值为空,则使用 instrument 和 exchange_id 指定的股票查询Bar行情1

2

3

4

5

6

7

8

9

10

11

12

13(2)"market_data": 查询市场数据,此时 params 参数如下所示

params = { "code": "000001.SZ", # 000001.SZ 600000.SH 证券代码 SZ:深证 SH:上海 "instrument": "000002", # 股票代码 "exchange_id": "SZE", # 交易所代码 "start_date": "2024-01-12 10:00:00", #String(必填) 开始日期 格式yyyy-MM-dd hh:mm:ss "end_date": "2024-01-12 15:00:00", #String(必填) 结束日期 格式yyyy-MM-dd hh:mm:ss "current_page": 1, # 当前页,不传 默认当前页 为1 "page_size": 10000 # 分页数量,最大为10000 } # params 中的 code、instrument、exchange_id 用于指定要查询哪支股票的行情,优先使用code的参数,若未传code或者code的值为空,则使用 instrument 和 exchange_id 指定的股票查询行情1

2

3

4

5

6

7

8

9

10

112、query_data_page_async_callback(context, data_page_info, query_id) 接收 3 个参数

(1) data_page_info 为 DataPageInfo 类型的分页数据 (2) query_id 为调用 query_data_async 时传入的 query_id

3、查询历史数据时只能查询到当天以前的数据

4、context.query_data_page_async 从 2.1.2 版本开始支持

# 二、python api 回调函数接口

# 策略启动前

pre_start(context) 启动前调用函数,策略连接上行情交易柜台后调用,本函数回调后,策略可以执行添加时间回调、获取策略持仓等操作。

context(入参) 策略全局对象,通过点标记(”.”)来调用该对象中函数与变量。空(返回值)

# 策略启动后

post_start(context) 启动后调用函数。

context(入参) 策略全局对象,通过点标记(”.”)来调用该对象中函数与变量。空(返回值)

# 策略退出前

pre_stop(context) 启动退出前该函数将被回调,可以在此方法中添加一些策略清理、回收工作。

context(入参) 策略全局对象,通过点标记(”.”)来调用该对象中函数与变量。空(返回值)

# 策略退出后

post_stop(context) 策略退出后该函数将被回调。

context(入参) 策略全局对象,通过点标记(”.”)来调用该对象中函数与变量。空(返回值)

# 快照行情回调

on_quote(context, quote ) 当策略收到某一标的物实时快照行情时,该回调函数将会被触发。

context(入参) 策略全局对象,通过点标记(”.”)来调用该对象中函数与变量。quote(入参) 类型 Quote 实时快照行情。空(返回值)

# 订单簿行情回调

on_order_book(context, order_book) 收到订单簿消息时触发该回调。这个行情需要 level2 行情权限。

context(入参) 策略全局对象,通过点标记(”.”)来调用该对象中函数与变量。order_book(入参)OrderBook(类型) 订单簿行情。空(返回值)

备注:订单簿行情是中泰证券根据逐笔行情合成的类快照行情,频率极快,只要市场行情(委托或成交)发生变化都会被推送。

# 买一卖一队列行情回调

on_bid1ask1(context, b1a1) 当策略收到某一标的物买一卖一队列信息时,该回调函数将会被触发。

context(入参) 策略全局对象,通过点标记(”.”)来调用该对象中函数与变量。b1a1(入参) 类型 Bid1Ask1 买一卖一队列信息。空(返回值)

备注:on_bid1ask1()函数从 2.0.11 版本开始支持

# 分钟 Bar 行情回调

on_bar(context,bar ) 当策略收到某一标的物实时 Bar 行情时,该回调函数将会被触发。

context(入参) 策略全局对象,通过点标记(”.”)来调用该对象中函数与变量。bar(入参) Bar(类型) 快照行情。空(返回值)

# 通用指标回调函数

on_indicator(context, type, indicator) 如果通过 subscribe_indicator 函数订阅通用指标时没有传入接收指标行情的回调函数,则通过 on_indicator 接入指标数据

context(入参) 策略全局对象,通过点标记(”.”)来调用该对象中函数与变量。type(入参)(string 类型) 指标的类型indicator(入参) dict 类型的指标数据

# 订单信息更新回调

on_order(context, order ) 订单信息的更新会自动触发该函数被调用。

context(入参) 策略全局对象,通过点标记(”.”)来调用该对象中函数与变量。order(入参)Order(类型) 订单信息。空(返回值)

备注:

- 如果订单为废单,那么on_order回调函数只会被触发一次,订单状态为Error。

- 对于非废单的订单,on_order回调函数最多被触发两次,第一次被触发表示订单已经报到交易所的确认消息,函数中order的订单状态为 'Pending' (等待中);第二次被触发表示订单达到最终状态的消息。其中最终状态包括:

- Cancelled : '已撤单'

- Filled: '已成交'

- PartialCancel: '部分撤单'

订单的状态分类:

1 'Submitted' : '已提交':kungfu平台发给柜台,还没有收到柜台委托确认消息的状态。

2 'Pending' : '等待中':收到柜台的委托确认消息。

3 'Cancelled' : '已撤单':收到柜台全部撤单消息。

4 'Error' : '错误':收到柜台拒单消息。

5 'Filled' : '已成交':收到柜台全部成交消息。

6 'PartialCancel' : '部分撤单':收到柜台部分撤单消息。

2

3

4

5

6

7

# 订单成交回报回调

on_trade(context, trade ) 策略订单成交信息的更新会自动触发该函数被调用。

context(入参) 策略全局对象,通过点标记(”.”)来调用该对象中函数与变量。trade(入参)Trade(类型) 订单信息。空(返回值)

# 逐笔委托行情回调

on_entrust(context, entrust ) 收到逐笔委托行情时触发该回调。

context(入参) 策略全局对象,通过点标记(”.”)来调用该对象中函数与变量。entrust(入参)Entrust(类型) 逐笔委托行情。空(返回值)

备注:

上海市场撤单在逐笔委托里面,通过 entrust.price_type == PriceType.ShLevel2CancelOrder 来找到撤单。

深圳市场撤单在逐笔成交里面,通过 transaction.exec_type != ExecType.Trade 来找到撤单。

# 逐笔成交行情回调

on_transaction(context, transaction ) 收到逐笔成交行情时触发该回调。这个行情需要 level2 行情权限

context(入参) 策略全局对象,通过点标记(”.”)来调用该对象中函数与变量。transaction(入参)Transaction(类型) 逐笔成交行情。空(返回值)

备注:

深圳市场撤单在逐笔成交里面,通过 transaction.exec_type != ExecType.Trade 来找到撤单。

上海市场撤单在逐笔委托里面,通过 entrust.price_type == PriceType.ShLevel2CancelOrder 来找到撤单。

# 撤单失败回调

on_order_action_error(context, err ) 撤单失败反馈信息回调。

context(入参) 策略全局对象,通过点标记(”.”)来调用该对象中函数与变量。err(入参) OrderActionError(类型) 撤单失败反馈信息。空(返回值)

# 策略资金变动回调

on_asset(context, asset ) 策略交易引致策略资金变化回调

context(入参) 策略全局对象,通过点标记(”.”)来调用该对象中函数与变量。asset(入参) Asset(类型) 资金账户数据。空(返回值)

备注:on_asset()函数从 2.0.11 版本开始支持

# 资金划转结果回调

on_fund_transfer(context, feedback ) 双节点用户策略发起的两个节点间资金账号划转引致资金账号可用余额发生变动,则该回调函数被触发。

context(入参) 策略全局对象,通过点标记(”.”)来调用该对象中函数与变量。feedback(入参) FundTransferFeedBack(类型) 资金划转反馈消息。空(返回值)

# 对方节点资金查询回调(限双节点)

on_query_other_server_fund(context, feedback ) 该接口仅限双中心用户,查询对方中心资金情况结果。

context(入参) 策略全局对象,通过点标记(”.”)来调用该对象中函数与变量。feedback(入参) FundQueryFeedBack(类型) 资金查询反馈消息。空(返回值)

# 收到客户端发送消息回调

on_client_msg(context, msg ) 策略通过该回调接收客户端发送来的消息。

context(入参) 策略全局对象,通过点标记(”.”)来调用该对象中函数与变量。msg(入参) 字符串(类型),客户端给策略发送来的消息。空(返回值)

# 收到其他策略发送消息回调

on_other_strategy_msg(context, source_strategy_id, msg) 策略通过该回调接收其他策略发送来的消息。

context(入参) 策略全局对象,通过点标记(”.”)来调用该对象中函数与变量。source_strategy_id(入参) 策略 id。msg(入参) 字符串(类型),客户端给策略发送来的消息。

on_other_strategy_msg()函数从 2.1.2 版本开始支持

# 融资融券特有帐户数据回调

on_query_credit_fund_info(context, crdfundinfo) 收到融资融券特有帐户数据时触发该回调。

context(入参) 策略全局对象,通过点标记(”.”)来调用该对象中函数与变量。crdfundinfo(入参)CreditFundInfo(类型) 融资融券特有帐户数据。空(返回值)

备注:on_query_credit_fund_info()函数从 2.0.8 版本开始支持

# 融资融券业务中现金直接还款的响应回调

on_credit_cash_repay(context, crd_cash_repay_info) 收到信融资融券业务中现金直接还款响应时触发该回调。

context(入参) 策略全局对象,通过点标记(”.”)来调用该对象中函数与变量。crd_cash_repay_info(入参)CreditCashRepayRsp(类型) 现金直接还款通知信息。空(返回值)

备注:on_credit_cash_repay()函数从 2.0.8 版本开始支持

# 查询信用账户可融券头寸结果回调

on_query_credit_ticker_assign_info(context, crd_position_stk_info) 收到信用账户可融券头寸信息时触发该回调。

context(入参) 策略全局对象,通过点标记(”.”)来调用该对象中函数与变量。crd_position_stk_info(入参)CrdPositionStkInfo(类型) 融券头寸证券信息。空(返回值)

备注:on_query_credit_ticker_assign_info()函数从 2.0.11 版本开始支持

# 查询信用账户负债合约回调

on_query_credit_debt_info(context, crd_debt_info) 收到信用账户负债合约信息时触发该回调。

context(入参) 策略全局对象,通过点标记(”.”)来调用该对象中函数与变量。crd_debt_info(入参)CrdDebtInfo(类型) 负债合约信息。空(返回值)

备注:on_query_credit_debt_info()函数从 2.0.11 版本开始支持

# 查询信用账户指定证券负债回调

on_query_credit_ticker_debt_info(context, crd_debt_stk_info) 收到指定证券负债未还信息时触发该回调。

context(入参) 策略全局对象,通过点标记(”.”)来调用该对象中函数与变量。crd_debt_stk_info(入参)CrdDebtStockInfo(类型) 指定证券负债未还信息。空(返回值)

备注:on_query_credit_ticker_debt_info()函数从 2.0.11 版本开始支持

# 查询信用账户待还资金回调

on_query_credit_asset_debt_info(context, remain_amount) 收到信用账户待还资金信息时触发该回调。

context(入参) 策略全局对象,通过点标记(”.”)来调用该对象中函数与变量。remain_amount(入参) 浮点型(类型) 信用账户待还资金。空(返回值)

备注:on_query_credit_asset_debt_info()函数从 2.0.11 版本开始支持

# 登录算法交易服务器回调

on_login_algo_server(context, success) 收到登录 xtp 算法交易服务器反馈信息时触发该回调。

context(入参) 策略全局对象,通过点标记(”.”)来调用该对象中函数与变量。success(入参) 布尔型(类型),登录是否成功。空(返回值)

备注: on_login_algo_server()函数从 2.0.12 版本开始支持

# 创建算法母单结果回调

on_create_algo_strategy(context, algo_strategy_info) 收到 XTP 算法交易创建策略反馈信息时触发该回调。

context(入参) 策略全局对象,通过点标记(”.”)来调用该对象中函数与变量。algo_strategy_info(入参)AlgoStrategyInfo(类型) XTP 算法交易策略信息。空(返回值)

备注: on_create_algo_strategy()函数从 2.0.12 版本开始支持

# 查询算法母单回调

on_query_algo_strategy(context, algo_strategy_info) 收到 XTP 算法交易查询策略反馈信息时触发该回调。

context(入参) 策略全局对象,通过点标记(”.”)来调用该对象中函数与变量。algo_strategy_info(入参)AlgoStrategyInfo(类型) XTP 算法交易策略信息。空(返回值)

备注: on_query_algo_strategy()函数从 2.0.12 版本开始支持

# 启动算法母单回调

on_start_algo_strategy(context, algo_strategy_info) 收到 XTP 算法交易开始运行策略反馈信息时触发该回调。

context(入参) 策略全局对象,通过点标记(”.”)来调用该对象中函数与变量。algo_strategy_info(入参)AlgoStrategyInfo(类型) XTP 算法交易策略信息。空(返回值)

备注: on_start_algo_strategy()函数从 2.0.12 版本开始支持

# 停止算法母单回调

on_stop_algo_strategy(context, algo_strategy_info) 收到 XTP 算法交易停止运行策略反馈信息时触发该回调。

context(入参) 策略全局对象,通过点标记(”.”)来调用该对象中函数与变量。algo_strategy_info(入参)AlgoStrategyInfo(类型) XTP 算法交易策略信息。空(返回值)

备注: on_stop_algo_strategy()函数从 2.0.12 版本开始支持

# 销毁算法母单回调

on_destroy_algo_strategy(context, algo_strategy_info) 收到 XTP 算法交易销毁策略反馈信息时触发该回调。

context(入参) 策略全局对象,通过点标记(”.”)来调用该对象中函数与变量。algo_strategy_info(入参)AlgoStrategyInfo(类型) XTP 算法交易策略信息。空(返回值)

备注: on_destroy_algo_strategy()函数从 2.0.12 版本开始支持

# 算法母单变动回调

on_algo_strategy_info(context, algo_strategy_info) 收到 XTP 算法交易策略信息时触发该回调。

context(入参) 策略全局对象,通过点标记(”.”)来调用该对象中函数与变量。algo_strategy_info(入参)AlgoStrategyInfo(类型) XTP 算法交易策略信息。空(返回值)

备注: on_algo_strategy_info()函数从 2.0.12 版本开始支持

# 算法母单状态变动回调

on_algo_strategy_state_report(context, algo_strategy_state_report) 收到 XTP 算法交易运行时策略状态信息时触发该回调。

context(入参) 策略全局对象,通过点标记(”.”)来调用该对象中函数与变量。algo_strategy_state_report(入参)AlgoStrategyStateReport(类型) XTP 算法交易策略状态结构体数据。空(返回值)

备注: on_algo_strategy_info()函数从 2.0.12 版本开始支持

# 三、python 工具函数包接口

# kungfu.wingchun.utils

使用方法示例:

import os

import sys

from kungfu.wingchun.constants import OrderStatus

import kungfu.wingchun.utils as wc_utils

order_status = OrderStatus.Filled

if wc_utils.is_final_status(order_status):

print("order_status[", order_status, "] is final status")

else:

print("order_status[", order_status, "] is not final status")

2

3

4

5

6

7

8

9

10

11

12

# 判定某一订单状态是否为订单终结状态

is_final_status(status) 判定某一订单状态是否为订单终结状态(订单终结状态含:OrderStatus.Filled, OrderStatus.Error, OrderStatus.PartialFilledNotActive, OrderStatus.Cancelled)。

status(入参) [OrderStatus](### 订单状态标识)(类型) 订单状态标识。result(返回值) bool(类型) 判定是终结状态,则返回 True; 判定不是,则返回 False。

--- -->

# kungfu.msg.utils

使用方法示例:

import os

import sys

import pywingchun

import kungfu.msg.utils as msg_utils

entrust = pywingchun.Entrust()

entrust.instrument_id = "600000"

entrust.exchange_id = "SSE"

entrust_dict = msg_utils.object_as_dict(entrust)

print("entrust_dict[instrument_id] = {}, entrust_dict[exchange_id] = {}".format(entrust_dict['instrument_id'], entrust_dict['exchange_id']))

2

3

4

5

6

7

8

9

10

11

12

13

# 将 python 对象转换为 dict(字典)类型

object_as_dict(obj) 将 python 对象转换为 dict(字典)类型

obj(入参) python 对象。result(返回值) dict(类型) 与入参 python 对象相对应的字典表示形式。

# C++ api 接口

# 四、C++ api 主调函数接口

# 获取策略配置参数文件的路径

const std::string getParamFileDir() 获取策略配置参数文件的路径。该函数为 context 的成员函数。

无dir字符串(类型) ,策略配置参数文件的路径。

# 添加一次性定时任务

// 函数原型

virtual void add_timer(int64_t nanotime, const std::function<void(yijinjing::event_ptr)> &callback, bool enforce)

2

context::add_timer 添加定时触发的函数。该函数为 context 的成员函数。

nanotime(入参) 长整形(类型) 特定纳秒时间。callback(入参) 回调函数(类型) ,特定时间要触发的回调函数。enforce(入参) 布尔型(类型) ,指定是否强制执行,默认值为 false。无(返回值)

备注:

1.add_timer()函数的第三个参数 enforce,是从 2.0.11 版本开始支持,之前的版本只支持 nanotime 和 callback 两个参数;

2.参数 enforce 的值为 false 时,系统将对参数 nanotime 的值进行校验,如果 nanotime 的值小于当前时间,则定时操作失败;

3.参数 enforce 的值为 true 时,系统不校验参数 nanotime 的值;

# 添加周期性定时任务

// 函数原型

virtual void add_time_interval(int64_t duration, const std::function<void(yijinjing::event_ptr)> &callback)

2

context::add_time_interval 注册每过一段时间周期性触发的回调函数,时长由参数 nano 决定, 单位是纳秒。该函数为 context 的成员函数。

nano(入参) 长整形(类型) 特定纳秒时间。callback(入参) 回调函数(类型) ,特定时间要触发的回调函数。无(返回值)

# 添加交易柜台及资金账户

// 函数原型

virtual void add_account(const std::string &source_id, const std::string &account, double cash_limit)

2

context::add_account 添加交易柜台及资金账户,才能使用该账户报单。该函数为 context 的成员函数。

source_id(入参) Source_id(类型) 柜台类型。account_id(入参) 字符串 (类型),资金账号。cash_limit(入参) double (类型),策略资金限额,目前该字段未生效。空(返回值)

# 下单函数

// 函数原型

virtual uint64_t insert_order(const std::string &instruments, const std::string &exchange_id, const std::string &account_id, double price, int64_t volume, PriceType priceType, Side side, Offset offset = Offset::Open, HedgeFlag hedge_flag = HedgeFlag::Speculation, BusinessType business_type = BusinessType::CASH, int64_t turns = 0)

2

context::insert_order 下单函数。该函数为 context 的成员函数。

instruments(入参) string(类型) 标的代码。exchange_id(入参) Exchange_id(类型) 交易所代码。account_id(入参) 字符串 (类型),资金账号。price(入参) 浮点型 (类型),价格。volume(入参) 整形 (类型),下单数量。priceType(入参) PriceType (类型),价格类型。side(入参) Side (类型),买卖方向。offset(入参)(选填) Offset (类型),开平仓标识。hedge_flag(入参)(选填) HedgeFlag (类型),投机套保标识。business_type(入参)(选填) BusinessType (类型)业务类型。turns(入参)(选填) [int] 表示下单轮数。order_id(返回值) uint64_t(类型) ,订单 ID

所对应回调函数: 订单信息更新回调

# 撤单函数

// 函数原型

virtual uint64_t cancel_order(uint64_t order_id)

2

context::cancel_order 撤单函数。该函数为 context 的成员函数。

order_id(入参) 长整形(类型) 原订单号。order_action_id(返回值) 长整形(类型) ,撤单订单 ID

所对应回调函数:撤单失败回调

# 双节点账户间资金划转

// 函数原型1

virtual uint64_t fund_transfer(const std::string &account , const std::string &password,FUND_TRANSFER_TYPE transfer_type, double amount)

2

context::fund_transfer 资金划转函数(双中心用户间资金划转)。该函数为 context 的成员函数。

account(入参) string(类型) 账户 ID。password(入参) string(类型) 密码。transfer_type(入参) FUND_TRANSFER_TYPE(类型) 资金划转类型。amount(入参) 浮点型(类型) 金额。result(返回值) 长整形(类型) ;发送成功返回 1;不成功返回 0。

所对应回调函数: 资金划转结果回调

备注: context::fund_transfer(const std::string &account , const std::string &password,FUND_TRANSFER_TYPE transfer_type, double amount), 在 2.0.9、2.0.10、2.0.11 三个版本中支持,从 2.1.0 版本开始废弃;

// 函数原型2

virtual uint64_t fund_transfer(const std::string &account , const std::string &password,FundTransferType transfer_type, double amount)

2

context::fund_transfer 资金划转函数(双中心用户间资金划转)。该函数为 context 的成员函数。

account(入参) string(类型) 账户 ID。password(入参) string(类型) 密码。transfer_type(入参) FundTransferType(类型) 资金划转类型。amount(入参) 浮点型(类型) 金额。result(返回值) 长整形(类型) ;发送成功返回 1;不成功返回 0。

所对应回调函数: 资金划转结果回调

备注: context::fund_transfer(const std::string &account , const std::string &password,FundTransferType transfer_type, double amount), 从 2.1.0 版本开始支持;

# 对方节点资金查询(限双节点)

// 函数原型1

virtual uint64_t query_other_server_fund(const std::string &account, const std::string &password, FUND_QUERY_TYPE query_type)

2

context::query_other_server_fund 资金查询函数(双中心用户间资金查询)。该函数为 context 的成员函数。

account(入参) string(类型) 账户 ID。password(入参) string(类型) 密码。query_type(入参) FUND_QUERY_TYPE(类型) 资金查询类型。result(返回值) 长整形(类型) ;发送成功返回 1;不成功返回 0。

所对应回调函数: 对方节点资金查询回调(限双节点)

备注: context::query_other_server_fund(const std::string &account, const std::string &password, FUND_QUERY_TYPE query_type), 在 2.0.9、2.0.10、2.0.11 三个版本中支持,从 2.1.0 版本开始废弃;

// 函数原型2

virtual uint64_t query_other_server_fund(const std::string &account, const std::string &password, FundQueryType query_type)

2

context::query_other_server_fund 资金查询函数(双中心用户间资金查询)。该函数为 context 的成员函数。

account(入参) string(类型) 账户 ID。password(入参) string(类型) 密码。query_type(入参) FundQueryType(类型) 资金查询类型。result(返回值) 长整形(类型) ;发送成功返回 1;不成功返回 0。

所对应回调函数: 对方节点资金查询回调(限双节点)

备注: context::query_other_server_fund(const std::string &account, const std::string &password, FundQueryType query_type), 从 2.1.0 版本开始支持;

# 查询柜台系统资金余额

// 函数原型

void query_asset(const std::string &source_id, const std::string &account_id)

2

context::query_asset 执行该函数将请求查询资产信息。该函数为 context 的成员函数。

source_id(入参) Source_id(类型) 柜台类型。account_id(入参) 字符串 (类型),资金账号。空(返回值)

所对应回调函数: 策略资金变动回调

备注:context::query_asset()函数从 2.0.11 版本开始支持

# 登录算法交易服务器

// 函数原型

void login_algo_server(const std::string &source, const std::string &account, const std::string &user, const std::string &password)

2

context::login_algo_server 执行该函数将请求创建 XTP 算法交易策略。该函数为 context 的成员函数。

source(入参) 字符串 (类型),柜台 ID。account(入参) 字符串 (类型) 账户 ID。user(入参) 字符串 (类型) xtp 算法交易服务器用户名。password(入参) 字符串 (类型),xtp 算法交易服务器密码。空(返回值)

所对应回调函数: 登录算法交易服务器回调

备注:context::login_algo_server()函数从 2.0.12 版本开始支持

# 创建算法母单

// 函数原型

void create_algo_strategy(const std::string &account_id, uint32_t strategy_type, uint64_t client_strategy_id, const std::string &strategy_param)

2

context::create_algo_strategy 执行该函数将请求创建 XTP 算法交易策略。该函数为 context 的成员函数。

account_id(入参) 字符串 (类型),资金账号。strategy_type(入参) 整形(类型) 需要创建的策略类型。client_strategy_id(入参) 长整形(类型) 用户自定义 id,帮助用户定位。strategy_param(入参) 字符串 (类型),策略参数,参数参考文档。空(返回值)

所对应回调函数: 创建算法母单结果回调

备注:context::create_algo_strategy()函数从 2.0.12 版本开始支持

# 销毁算法母单

// 函数原型

void destroy_algo_strategy(const std::string &account, uint64_t xtp_strategy_id)

2

context::destroy_algo_strategy 执行该函数将请求销毁 XTP 算法交易策略。该函数为 context 的成员函数。

account(入参) 字符串 (类型),资金账号。xtp_strategy_id(入参) 长整形(类型) 需要销毁的策略在 xtp 系统中的 id。空(返回值)

所对应回调函数: 销毁算法母单回调

备注:context::destroy_algo_strategy()函数从 2.0.12 版本开始支持

StopStrategy()是停止算法策略;DestroyStrategy()是强停算法策略。

# 启动算法母单

// 函数原型

void start_algo_strategy(const std::string &account, uint64_t xtp_strategy_id)

2

context::start_algo_strategy 执行该函数将请求运行 XTP 算法交易策略。该函数为 context 的成员函数。

account(入参) 字符串 (类型),资金账号。xtp_strategy_id(入参) 长整形(类型) 需要运行的策略在 xtp 系统中的 id。空(返回值)

所对应回调函数: 启动算法母单回调

备注:context::start_algo_strategy()函数从 2.0.12 版本开始支持

# 停止算法母单

// 函数原型

void stop_algo_strategy(const std::string &account, uint64_t xtp_strategy_id)

2

context::stop_algo_strategy 执行该函数将请求停止运行 XTP 算法交易策略。该函数为 context 的成员函数。

account(入参) 字符串 (类型),资金账号。xtp_strategy_id(入参) 长整形(类型) 需要停止运行的策略在 xtp 系统中的 id。空(返回值)

所对应回调函数: 停止算法母单回调

备注:context::stop_algo_strategy()函数从 2.0.12 版本开始支持

StopStrategy()是停止算法策略;DestroyStrategy()是强停算法策略。

# 查询算法母单

// 函数原型

void query_algo_strategy(const std::string &account_id, uint32_t strategy_type = 0, uint64_t client_strategy_id = 0, uint64_t xtp_strategy_id = 0)

2

context::query_algo_strategy 执行该函数将请求查询 XTP 算法交易策略。该函数为 context 的成员函数。

account_id(入参) 字符串 (类型),资金账号。strategy_type(入参) 整形(类型) 需要查询的策略类型,可填 0。client_strategy_id(入参) 长整形(类型) 需要查询的策略用户自定义 id,可填 0。xtp_strategy_id(入参) 长整形(类型) 需要查询的策略在 xtp 系统中的 id,如果指定,就一定按指定查询,如果填 0,则按其他筛选条件查询。空(返回值)

所对应回调函数: 查询算法母单回调

备注:context::query_algo_strategy()函数从 2.0.12 版本开始支持

# 订阅快照行情和逐笔行情

// 函数原型

virtual void subscribe(const std::string &source_id, const std::vector<std::string> &instruments, const std::string &exchange_id = "")

2

context::subscribe 执行该函数将订阅市场快照行情和逐笔行情。该函数为 context 的成员函数。

source_id(入参) Source_id(类型) 柜台类型。instruments(入参) 选填 时间间隔 默认 1,单位是分钟。exchange_id(入参) Exchange_id(类型) 交易所代码。空(返回值)

所对应回调函数:

# 退订快照行情和逐笔行情

// 函数原型

virtual void unsubscribe(const std::string &source_id, const std::vector<std::string> &instruments, const std::string &exchange_id = "")

2

context::unsubscribe 执行该函数将退订市场快照行情和逐笔行情。该函数为 context 的成员函数。

source_id(入参) Source_id(类型) 柜台类型。instruments(入参) 字符串数组(类型) 标的代码。exchange_id(入参) Exchange_id(类型) 交易所代码。空(返回值)

备注:context::unsubscribe()函数从 2.0.11 版本开始支持

# 订阅分钟 Bar 行情

// 函数原型

virtual void subscribe(bar, const std::vector<std::string> &instruments, const std::string &exchange_id = "")

2

context::subscribe 订阅分钟 Bar 行情。该函数为 context 的成员函数。

bar(入参)Bar 类型行情。instruments(入参) 字符串数组(类型) 标的代码。exchange_id(入参) Exchange_id(类型) 交易所代码。空(返回值)备注这种订阅 Bar 行情的方式准备弃用, 新的订阅 Bar 行情的接口为 subscribe_bar

所对应回调函数: 分钟 Bar 行情回调

# 订阅全市场快照行情和逐笔行情

// 函数原型

virtual void subscribe_all(const std::string &source_id)

2

context::subscribe_all 该函数将订阅全市场股票行情和全市场逐笔行情。该函数为 context 的成员函数。

source_id(入参) Source_id(类型) 柜台类型。空(返回值)

所对应回调函数:

# 退订全市场快照行情和逐笔行情

// 函数原型

virtual void unsubscribe_all(const std::string &source_id)

2

context::unsubscribe_all 该函数将退订全市场股票行情和全市场逐笔行情。该函数为 context 的成员函数。

source_id(入参) Source_id(类型) 柜台类型。空(返回值)

备注:context::unsubscribe_all()函数从 2.0.11 版本开始支持

# 订阅指定交易所所有证券的某类行情

// 函数原型

virtual void subscribe_all_market(const std::string &source_id, const std::string& exchange_id, const msg::type::AllMarketDataType& type = msg::type::AllMarketDataType::type_market_data)

2

context::subscribe_all_market 根据 type 类型订阅不同类型的全市场行情数据。该函数为 context 的成员函数。

source_id(入参) Source_id(类型) 柜台类型。exchange_id(入参) Exchange_id(类型) 交易所代码。type(入参) AllMarketDataType(类型) 订阅的行情类型。空(返回值)

所对应回调函数:

# 退订指定交易所所有证券的某类行情

// 函数原型

virtual void unsubscribe_all_market(const std::string &source_id, const std::string& exchange_id, const msg::type::AllMarketDataType& type = msg::type::AllMarketDataType::type_market_data)

2

context::unsubscribe_all_market 根据 type 类型退订不同类型的全市场行情数据。该函数为 context 的成员函数。

source_id(入参) Source_id(类型) 柜台类型。exchange_id(入参) Exchange_id(类型) 交易所代码。type(入参) AllMarketDataType(类型) 订阅的行情类型。空(返回值)

备注:context::unsubscribe_all_market()函数从 2.0.11 版本开始支持

# 订阅快照行情

// 函数原型

virtual void subscribe_market_data(const std::string &source_id, const std::vector<std::string> &instruments, const std::string &exchange_id = "")

2

context::subscribe_market_data 执行该函数将订阅市场快照行情。该函数为 context 的成员函数。

source_id(入参) Source_id(类型) 柜台类型。instruments(入参) 字符串数组(类型) 标的代码。exchange_id(入参) Exchange_id(类型) 交易所代码。空(返回值)

所对应回调函数:快照行情回调

# 退订快照行情

// 函数原型

virtual void unsubscribe_market_data(const std::string &source_id, const std::vector<std::string> &instruments, const std::string &exchange_id = "")

2

context::unsubscribe_market_data 执行该函数将退订市场快照行情。该函数为 context 的成员函数。

source_id(入参) Source_id(类型) 柜台类型。instruments(入参) 字符串数组(类型) 标的代码。exchange_id(入参) Exchange_id(类型) 交易所代码。空(返回值)

备注:context::unsubscribe_market_data()函数从 2.0.11 版本开始支持

# 订阅买一卖一队列信息

// 函数原型

virtual void subscribe_bid1_ask1(const std::string &source_id, const std::vector<std::string> &instruments, const std::string &exchange_id = "")

2

context::subscribe_bid1_ask1 执行该函数将订阅买一卖一队列信息。该函数为 context 的成员函数。

source_id(入参) Source_id(类型) 柜台类型。instruments(入参) 字符串数组(类型) 标的代码。exchange_id(入参) Exchange_id(类型) 交易所代码。空(返回值)

所对应回调函数: 买一卖一队列行情回调

备注:context::subscribe_bid1_ask1()函数从 2.0.11 版本开始支持

# 退订买一卖一队列信息

// 函数原型

virtual void unsubscribe_bid1_ask1(const std::string &source_id, const std::vector<std::string> &instruments, const std::string &exchange_id = "")

2

context::unsubscribe_bid1_ask1 执行该函数将退订买一卖一队列信息。该函数为 context 的成员函数。

source_id(入参) Source_id(类型) 柜台类型。instruments(入参) 字符串数组(类型) 标的代码。exchange_id(入参) Exchange_id(类型) 交易所代码。空(返回值)

备注:context::unsubscribe_bid1_ask1()函数从 2.0.11 版本开始支持

# 订阅逐笔行情

// 函数原型

virtual void subscribe_tick_by_tick(const std::string &source_id, const std::vector<std::string> &instruments, const std::string &exchange_id = "")

2

context::subscribe_tick_by_tick 执行该函数将订阅逐笔行情(包括逐笔委托和逐笔成交)。该函数为 context 的成员函数。

source_id(入参) Source_id(类型) 柜台类型。instruments(入参) 字符串数组(类型) 标的代码。exchange_id(入参) Exchange_id(类型) 交易所代码。空(返回值)

所对应回调函数:

# 退订逐笔行情

// 函数原型

virtual void unsubscribe_tick_by_tick(const std::string &source_id, const std::vector<std::string> &instruments, const std::string &exchange_id = "")

2

context::unsubscribe_tick_by_tick 执行该函数将退订逐笔行情(包括逐笔委托和逐笔成交)。该函数为 context 的成员函数。

source_id(入参) Source_id(类型) 柜台类型。instruments(入参) 字符串数组(类型) 标的代码。exchange_id(入参) Exchange_id(类型) 交易所代码。空(返回值)

备注:context::unsubscribe_tick_by_tick()函数从 2.0.11 版本开始支持

# 订阅订单簿行情

// 函数原型

virtual void subscribe_order_book(const std::string &source_id, const std::vector<std::string> &instruments, const std::string &exchange_id = "")

2

context::subscribe_order_book 执行该函数将订阅订单簿行情(订单簿行情仅深圳市场才有该行情)。该函数为 context 的成员函数。

source_id(入参) Source_id(类型) 柜台类型。instruments(入参) 字符串数组(类型) 标的代码。exchange_id(入参) Exchange_id(类型) 交易所代码。空(返回值)

所对应回调函数: 订单簿行情回调

# 退订订单簿行情

// 函数原型

virtual void unsubscribe_order_book(const std::string &source_id, const std::vector<std::string> &instruments, const std::string &exchange_id = "")

2

context::unsubscribe_order_book 执行该函数将退订订单簿行情(订单簿行情仅深圳市场才有该行情)。该函数为 context 的成员函数。

source_id(入参) Source_id(类型) 柜台类型。instruments(入参) 字符串数组(类型) 标的代码。exchange_id(入参) Exchange_id(类型) 交易所代码。空(返回值)

备注:context::unsubscribe_order_book()函数从 2.0.11 版本开始支持

# 查询沪深全市场的静态行情

// 函数原型

std::unordered_map<std::string, QuoteStaticFullInfo> getAllStaticQuote(const std::string &source = SOURCE_XTP)

2

context::getAllStaticQuote 主动查询沪深全市场的全量静态行情。该函数为 context 的成员函数。

source(入参) Source_id(类型) 柜台类型。quotes(返回值) std::unordered_map(类型);map 的 key 的类型为字符串,内容由"标的代码"+"."+"交易所代码"构成,如"600000.SSE";map 的 value 为QuoteStaticFullInfo(类型),为 key 所对应的全量静态行情。

# 查询新三板(北交所)全市场的静态行情

// 函数原型

std::unordered_map<std::string, QuoteNQStaticFullInfo> getAllNQStaticQuote(const std::string &source = SOURCE_XTP)

2

context::getAllNQStaticQuote 主动查询新三板(北交所)全市场的全量静态行情。该函数为 context 的成员函数。

source(入参) Source_id(类型) 柜台类型。quotes(返回值) std::unordered_map(类型);map 的 key 的类型为字符串,内容由"标的代码"+"."+"交易所代码"构成,如"430017.BSE";map 的 value 为QuoteNQStaticFullInfo(类型),为 key 所对应的全量静态行情。

备注:context::getAllNQStaticQuote()函数从 2.1.3 版本开始支持

# 请求查询信用账户特有信息

// 函数原型

virtual void query_credit_fund_info(const std::string &source_id, const std::string &account_id)

2

context::query_credit_fund_info 执行该函数将请求查询信用账户特有信息,除资金账户以外的信息。该函数为 context 的成员函数。

source_id(入参) Source_id(类型) 柜台类型。account_id(入参) 字符串 (类型),资金账号。空(返回值)

所对应回调函数: 融资融券特有帐户数据回调

备注:context::query_credit_fund_info()函数从 2.0.8 版本开始支持

# 融资融券业务中现金直接还款请求

// 函数原型

void credit_cash_repay(const std::string &source_id, const std::string &account_id, double amount)

2

context::credit_cash_repay 执行该函数将请求直接现金还款。该函数为 context 的成员函数。

source_id(入参) Source_id(类型) 柜台类型。account_id(入参) 字符串 (类型),资金账号。amount(入参) 浮点型 (类型),现金还款的金额。空(返回值)

所对应回调函数: 融资融券业务中现金直接还款的响应回调

备注:context::credit_cash_repay()函数从 2.0.8 版本开始支持

# 查询信用账户可融券头寸信息

// 函数原型

void query_credit_ticker_assign_info(const std::string &source_id, const std::string &account_id,

const std::string &instrument_id, const std::string &exchange_id)

2

3

context::query_credit_ticker_assign_info 执行该函数将请求查询信用账户可融券头寸信息。该函数为 context 的成员函数。

source_id(入参) Source_id(类型) 柜台类型。account_id(入参) 字符串 (类型),资金账号。instrument_id(入参) 字符串(类型) 标的代码。exchange_id(入参) Exchange_id(类型) 交易所代码。空(返回值)

所对应回调函数: 查询信用账户可融券头寸结果回调

备注:context::query_credit_ticker_assign_info()函数从 2.0.11 版本开始支持

# 查询信用账户负债合约信息

// 函数原型

void query_credit_debt_info(const std::string &source_id, const std::string &account_id)

2

context::query_credit_debt_info 执行该函数将请求查询信用账户负债合约信息。该函数为 context 的成员函数。

source_id(入参) Source_id(类型) 柜台类型。account_id(入参) 字符串 (类型),资金账号。空(返回值)

所对应回调函数: 查询信用账户负债合约回调

备注:context::query_credit_debt_info()函数从 2.0.11 版本开始支持

# 查询信用账户指定证券负债信息

// 函数原型

void query_credit_ticker_debt_info(const std::string &source_id, const std::string &account_id,

const std::string &instrument_id, const std::string &exchange_id)

2

3

context::query_credit_ticker_debt_info 执行该函数将请求信用账户指定证券负债未还信息。该函数为 context 的成员函数。

source_id(入参) Source_id(类型) 柜台类型。account_id(入参) 字符串 (类型),资金账号。instrument_id(入参) 字符串(类型) 标的代码。exchange_id(入参) Exchange_id(类型) 交易所代码。空(返回值)

所对应回调函数: 查询信用账户指定证券负债回调

备注:context::query_credit_ticker_debt_info()函数从 2.0.11 版本开始支持

# 查询信用账户待还资金信息

// 函数原型

void query_credit_asset_debt_info(const std::string &source_id, const std::string &account_id)

2

context::query_credit_asset_debt_info 执行该函数将请求信用账户指定证券负债未还信息。该函数为 context 的成员函数。

source_id(入参) Source_id(类型) 柜台类型。account_id(入参) 字符串 (类型),资金账号。空(返回值)

所对应回调函数: 查询信用账户待还资金回调

备注:context::query_credit_asset_debt_info()函数从 2.0.11 版本开始支持

# 获取系统支持申赎的全部 ETF

// 函数原型

bool load_etf_info()

2

context::load_etf_info 执行该函数将加载 TD 收集到的 ETF 数据。该函数为 context 的成员函数。

result(返回值) bool (类型), 加载成功返回 true; 不成功返回 false.

备注:context::load_etf_info()函数从 2.0.12 版本开始支持

# 获取系统支持申赎的全部 ETF 清单

// 函数原型

std::unordered_map<std::string, msg::data::ETFBase> get_all_etfs()

2

context::get_all_etfs 执行该函数将获取全市场 ETF 清单。该函数为 context 的成员函数。

etf_bases(返回值) 数据字典(类型);字典的 key 的类型为字符串,内容由"ETF 标的代码"+"."+"ETF 交易所代码"构成,如"588060.SSE";字典的 value 为ETFBase(类型),为 key 所对应的 ETF 清单

备注:context::get_all_etfs()函数从 2.0.12 版本开始支持

# 算法交易获取指定 ETF 清单

// 函数原型

std::unordered_map<std::string, msg::data::ETFBase> get_etf_base(const std::string exchange, const std::string etf)

2

context::get_etf_base 执行该函数将获取指定 ETF 清单。该函数为 context 的成员函数。

exchange(入参) 字符串(类型),交易所代码。etf(入参) 字符串(类型),ETF 代码,若为空字符串,则查询指定交易所的所有 ETF 清单。etf_bases(返回值) 数据字典(类型);字典的 key 的类型为字符串,内容由"ETF 标的代码"+"."+"ETF 交易所代码"构成,如"588060.SSE";字典的 value 为ETFBase(类型),为 key 所对应的 ETF 清单

备注:context::get_etf_base 函数从 2.0.12 版本开始支持

# 获取指定 ETF 清单

// 函数原型

std::unordered_map<std::string, msg::data::ETFBasket> get_etf_all_baskets(const std::string &)

2

context::get_etf_all_baskets 执行该函数将获取指定 ETF 的所有成分股列表。该函数为 context 的成员函数。

etf_key(入参) 字符串(类型),内容由"ETF 标的代码"+"."+"ETF 交易所代码"构成,如"588060.SSE"。etf_baskets(返回值) 数据字典(类型);字典的 key 的类型为字符串,内容由"ETF 成分股标的代码"+"."+"ETF 成分股交易所代码"构成,如"688772.SSE";字典的 value 为ETFBasket(类型),为 key 所对应的 ETF 成分股

备注:context::get_etf_all_baskets 函数从 2.0.12 版本开始支持

# 获取指定 ETF 成分股(按条件查询)

// 函数原型

std::unordered_map<std::string, msg::data::ETFBasket> get_etf_baskets(const std::string &etf_key, const std::string cpt_exchange, const std::string cpt_ist)

2

context::get_etf_baskets 执行该函数将获取指定 ETF 的部分成分股列表。该函数为 context 的成员函数。

etf_key(入参) 字符串(类型),内容由"ETF 标的代码"+"."+"ETF 交易所代码"构成,如"588060.SSE"。cpt_exchange(入参) 字符串(类型),ETF 成分股的交易所代码。cpt_ist(入参) 字符串(类型),ETF 成分股标的代码, 为空字符串时,则查询指定交易所的该 ETF 的所有成分股。etf_baskets(返回值) 数据字典(类型);字典的 key 的类型为字符串,内容由"ETF 成分股标的代码"+"."+"ETF 成分股交易所代码"构成,如"688772.SSE";字典的 value 为ETFBasket(类型),为 key 所对应的 ETF 成分股

备注:context::get_etf_baskets 函数从 2.0.12 版本开始支持

# 向客户端发送自定义字符串

// 函数原型

virtual bool send_msg(const std::string& msg)

2

context::send_msg 策略向客户端发送自定义字符串。该函数为 context 的成员函数。

msg(入参) 字符串(类型) 消息。result(返回值) bool(类型) 发送成功返回 True;不成功返回 False。

# 订阅任意分钟 Bar 行情

// 函数原型

virtual std::vector<std::string> subscribe_bar(const std::vector<std::string>& codes, const std::string period = "1m", const std::function<void(Context_ptr, const msg::data::Bar&)>& on_bar_callback = NULL)

2

context::subscribe_bar 用于订阅 1 到 60 分钟内到的 Bar 行情

codes(入参)(必填) string 类型的数组,表示要订阅的股票代码,其中股票代码支持 "600000.SH" 和 "600000.SSE" 两种格式,如["000001.SZ","000002.SZ","000004.SZ","600000.SSE"]。period(入参)(选填) 字符串类型,表示要订阅的 Bar 行情的周期,如 "5m" 表示 5 分钟,取值范围为["1m", "60m"], 即 1 到 60 分钟,默认值为"1m",即一分钟on_bar_callback(context, bar)(入参)(选填),接收 Bar 行情的回调函数,若不填则通过默认的回调函数 on_bar 接收 Bar 行情, 参数 bar 表示收到的 Bar 行情,传入的回调函数 on_bar_callback 和 默认回调函数 on_bar 的函数参数必须相同返回值string 类型的数组,表示订阅失败的股票代码备注context::subscribe_bar 从 2.1.2 版本开始支持

# 取消订阅任意分钟 Bar 行情

// 函数原型

virtual std::vector<std::string> unsubscribe_bar(const std::vector<std::string>& codes, const std::string period = "1m");

2

codes(入参)(必填) string 类型的数组,表示要取消订阅的股票代码,其中股票代码支持 "600000.SH" 和 "600000.SSE" 两种格式,如["000001.SZ","000002.SZ","000004.SZ","600000.SSE"]。period(入参)(选填) 字符串类型,表示要取消订阅的 Bar 行情的周期,如 "5m" 表示 5 分钟,取值范围为["1m", "60m"], 即 1 到 60 分钟,默认值为"1m",即一分钟返回值string 类型的数组,表示订阅失败的股票代码备注context::unsubscribe_bar 从 2.1.2 版本开始支持

# 通用指标订阅

// 函数原型

virtual std::vector<std::string> subscribe_indicator(const std::string& type, const vector<std::string>& codes, const std::function<void(Context_ptr, const std::string&, const nlohmann::json&)>& on_indicator_callback = NULL)

2

context.subscribe_indicator(type, codes, on_indicator_callback) 用于订阅通用指标

type(入参)(必填),string 类型,指标类型参数,目前仅支持 "etf"codes(入参)(必填) string 类型的数组,表示要订阅的指标的代码,其中指标代码支持如 "510990.SH" 和 "510990.SSE" 两种格式,如["510990.SSE","159974.SZ"]。on_indicator_callback(入参)(选填),接收指标行情的回调函数,若不填则通过默认回调函数 on_indicator 接收指标行情,函数 on_indicator_callback 和 on_indicator 和函数参数必须相同,其中 type 为指标类型,indicator 为指标数据备注context::subscribe_indicator 从 2.1.2 版本开始支持

# 通用指标取消订阅

// 函数原型

virtual std::vector<std::string> unsubscribe_indicator(const std::string& type, const vector<std::string>& codes)

2

context.unsubscribe_indicator(type, codes, on_indicator_callback) 用于取消对通用指标的订阅

type(入参)(必填),string 类型,指标类型参数,目前仅支持 "etf"codes(入参)(必填) string 类型的数组,表示要取消订阅的股票代码,其中指标代码支持如 "510990.SH" 和 "510990.SSE" 两种格式,如["510990.SSE","159974.SZ"]。备注context::unsubscribe_indicator 从 2.1.2 版本开始支持

# 同步查询当天 bar 行情

// 函数原型

std::map<std::string, std::vector<msg::data::Bar>> query_bar_today(const std::vector<std::string>& codes, std::string period = "1m")

2

context::query_bar_today 用于查询当天的 Bar 行情, 该函数为 context 的成员函数

codes(入参)(必填), 股票代码列表,其中股票代码支持 "600000.SH" 和 "600000.SSE" 两种格式,如["000001.SZ","000002.SZ","000004.SZ","600000.SSE"]。period(入参)(选填), bar 行情周期,类型为 String,如 "2m" 代表 2 分钟, 单位为分钟,取值范围为 1 分钟到 60 分钟,即 ["1m", "60m"],默认值为 "1m"返回值根据股票代码分类的查询到的 Bar 行情, key 为股票代码,并且与参数 codes 中的 股票代码格式一致, value 为对应的 Bar 结构体数组备注context::query_bar_today 从 2.1.2 版本开始支持

# 异步查询当天 bar 行情

// 函数原型

void query_bar_today_async(const std::vector<std::string>& codes, const std::function<void(Context_ptr, const std::map<std::string, std::vector<msg::data::Bar>>&, uint32_t query_id)>& query_bar_today_callback, std::string period = "1m", uint32_t query_id = 0)

2

context::query_bar_today_async 用于异步查询当天的 Bar 行情, 该函数为 context 的成员函数

codes(入参)(必填), 股票代码列表,其中股票代码支持 "600000.SH" 和 "600000.SSE" 两种格式,如["000001.SZ","000002.SZ","000004.SZ","600000.SSE"]period(入参)(选填), bar 行情周期,类型为 String,如 "2m" 代表 2 分钟, 单位为分钟,取值范围为 1 分钟到 60 分钟,即 ["1m", "60m"],默认值为 "1m"query_bar_today_callback(入参)(必填),接收查询到的 bar 行情的回调函数query_id(入参)(选填),整型,取值范围为 [0, 4294967295],默认值为 0, 用作回调函数的入参备注:1、query_bar_today_callback(context, today_bar, query_id) 接收 3 个参数,today_bar 为根据股票代码分类的查询到的 Bar 行情, key 为股票代码,并且与参数 codes 中的 股票代码格式一致, value 为对应的 Bar 结构体数组, query_id 为调用 query_bar_today_async 时传入的 query_id

2、context::query_bar_today_async 从 2.1.2 版本开始支持

# 查询历史 Bar 行情

// 函数原型

std::vector<msg::data::Bar> query_bar(const nlohmann::json ¶ms)

2

context::query_bar 用于查询历史 Bar 行情, 该函数为 context 的成员函数

params(入参)(必填), nlohmann::json 类型的 json,查询历史 Bar 用到的参数返回值查询到的 Bar 结构体行情数组备注1、params 格式如下所示

params = { "code": "000001.SZ", // 000001.SZ 600000.SH 证券代码 SZ:深证 SH:上海 "instrument": "000002", // 股票代码 "exchange_id": "SZE", // 交易所代码 "start_date": "2024-01-12 10:00:00", // String(必填) 开始日期 格式yyyy-MM-dd hh:mm:ss "end_date": "2024-01-12 15:00:00", // String(必填) 结束日期 格式yyyy-MM-dd hh:mm:ss "period": "5m", // String(选填) 频次 仅支持1m 5m 15m 30m 60m 1d 1w, 默认1d,(m代表分钟,d代表天,w代表周),注意:查询1d的则开始、截止时间需要将00:00:00包住,查询1w的则开始、截止时间需要将周五的00:00:00包住 "adjust_type": "pre" // String(选填) 复权方式 none:不复权 pre:前复权 post:后复权 默认前复权 } // params 中的 code、instrument、exchange_id 用于指定要查询哪支股票的 Bar 行情,优先使用 code 的参数,若未传 code 或者 code 的值为空,则使用 instrument 和 exchange_id 指定的股票查询 Bar 行情1

2

3

4

5

6

7

8

9

10

112、只能查询到当天以前的数据

3、context::query_bar 从 2.1.2 版本开始支持

# 异步查询历史 Bar 行情

// 函数原型

void query_bar_async(const nlohmann::json ¶ms, const std::function<void(Context_ptr, const std::vector<msg::data::Bar>&, uint32_t query_id)>& query_bar_callback, uint32_t query_id = 0)

2

context::query_bar_async 用于查询历史 Bar 行情, 该函数为 context 的成员函数

params(入参)(必填), nlohmann::json 类型的 json,查询历史 Bar 用到的参数query_bar_callback(入参)(必填), 接收 Bar 行情的回调函数query_id(入参)(选填),整型,取值范围为 [0, 18446744073709551615],默认值为 0, 用作回调函数的入参备注1、params 格式如下所示

params = { "code": "000001.SZ", // 000001.SZ 600000.SH 证券代码 SZ:深证 SH:上海 "instrument": "000002", // 股票代码 "exchange_id": "SZE", // 交易所代码 "start_date": "2024-01-12 10:00:00", // String(必填) 开始日期 格式yyyy-MM-dd hh:mm:ss "end_date": "2024-01-12 15:00:00", // String(必填) 结束日期 格式yyyy-MM-dd hh:mm:ss "period": "5m", // String(选填) 频次 仅支持1m 5m 15m 30m 60m 1d 1w, 默认1d,(m代表分钟,d代表天,w代表周),注意:查询1d的则开始、截止时间需要将00:00:00包住,查询1w的则开始、截止时间需要将周五的00:00:00包住 "adjust_type": "pre" // String(选填) 复权方式 none:不复权 pre:前复权 post:后复权 默认前复权 } // params 中的 code、instrument、exchange_id 用于指定要查询哪支股票的 Bar 行情,优先使用 code 的参数,若未传 code 或者 code 的值为空,则使用 instrument 和 exchange_id 指定的股票查询 Bar 行情1

2

3

4

5

6

7

8

9

10

112、query_bar_callback(context, bars, query_id) 接收 3 个参数, bars 的元素为 Bar 结构体行情,query_id 为调用 query_bar_async 时传入的 query_id

3、只能查询到当天以前的数据

4、context::query_bar_async 从 2.1.2 版本开始支持

# 查询市场行情数据

// 函数原型

std::vector<msg::data::Quote> query_market_data(const nlohmann::json ¶ms)

2

context::query_market_data 市场行情数据查询函数,该函数为 context 的成员函数

params(入参)(必填),类型为 nlohmann::json, 查询市场行情数据使用的 json 格式的参数返回值查询到的 Quote 结构体行情数据数组备注1、params 格式如下所示

params = { "code": "000001.SZ", // 000001.SZ 600000.SH 证券代码 SZ:深证 SH:上海 "instrument": "000002", // 股票代码 "exchange_id": "SZE", // 交易所代码 "start_date": "2024-01-12 10:00:00", // String(必填) 开始日期 格式yyyy-MM-dd hh:mm:ss "end_date": "2024-01-12 15:00:00" // String(必填) 结束日期 格式yyyy-MM-dd hh:mm:ss } // params 中的 code、instrument、exchange_id 用于指定要查询哪支股票的行情,优先使用 code 的参数,若未传 code 或者 code 的值为空,则使用 instrument 和 exchange_id 指定的股票查询行情1

2

3

4

5

6

7

8

92、只能查询到当天以前的数据

3、context::query_market_data 从 2.1.2 版本开始支持

# 异步查询市场行情数据

// 函数原型

void query_market_data_async(const nlohmann::json ¶ms, const std::function<void(Context_ptr, const std::vector<msg::data::Quote>&, uint32_t query_id)>& query_market_data_callback, uint32_t query_id = 0)

2

context::query_market_data_async 市场行情数据查询函数, 该函数为 context 的成员函数

params(入参)(必填),类型为 nlohmann::json, 查询市场行情数据使用的 json 格式的参数query_market_data_callback(入参)(必填),接收市场行情数据的回调函数query_id(入参)(选填),整型,取值范围为 [0, 18446744073709551615],默认值为 0, 用作回调函数的入参返回值空备注1、params 格式如下所示

params = { "code": "000001.SZ", // 000001.SZ 600000.SH 证券代码 SZ:深证 SH:上海 "instrument": "000002", // 股票代码 "exchange_id": "SZE", // 交易所代码 "start_date": "2024-01-12 10:00:00", // String(必填) 开始日期 格式yyyy-MM-dd hh:mm:ss "end_date": "2024-01-12 15:00:00" // String(必填) 结束日期 格式yyyy-MM-dd hh:mm:ss } // params 中的 code、instrument、exchange_id 用于指定要查询哪支股票的行情,优先使用 code 的参数,若未传 code 或者 code 的值为空,则使用 instrument 和 exchange_id 指定的股票查询行情1

2

3

4

5

6

7

8

92、query_market_data_callback(context, quotes, query_id) 接收 3 个参数,其中 quotes 的类型为数组,其元素类型为查询到 Quote 结构体行情数据,query_id 为调用 query_market_data_async 时传入的 query_id

3、只能查询到当天以前的数据

4、context::query_market_data_async 从 2.1.2 版本开始支持

# 同步数据查询接口

// 函数原型

nlohmann::json query_data(const std::string& method, const nlohmann::json ¶ms)

2

context::query_data 数据查询函数,该函数为 context 的成员函数

method(入参)(必填),查询使用的方法名,类型为 stringparams(入参)(必填),查询使用的参数,为 nlohmann::json 类型的 json,里边的参数根据 method 的不同而变化返回值nlohmann::json 类型的 json 格式结果集,如下所示,其中当 code 的值为 200 时表示查询成功,其它值均表示查询失败

{ "code":200 // 错误码,当code的值为 200时表示查询成功,其它值均表示查询失败 "msg":"" // 错误消息 "data": [] // 查询到的数据, 类型为nlohmann::json 中的 json 数组,数组中的每个 json 对象代表条查询结果 }1

2

3

4

5备注: method 目前支持的参数有1、"bar": 查询历史 bar,此时 params 参数如下所示

params = { "code": "000001.SZ", // 000001.SZ 600000.SH 证券代码 SZ:深证 SH:上海 "instrument": "000002", // 股票代码 "exchange_id": "SZE", // 交易所代码 "start_date": "2024-01-12 10:00:00", // String(必填) 开始日期 格式yyyy-MM-dd hh:mm:ss "end_date": "2024-01-12 15:00:00", // String(必填) 结束日期 格式yyyy-MM-dd hh:mm:ss "period": "5m", // String(选填) 频次 仅支持1m 5m 15m 30m 60m 1d 1w, 默认1d,(m代表分钟,d代表天,w代表周),注意:查询1d的则开始、截止时间需要将00:00:00包住,查询1w的则开始、截止时间需要将周五的00:00:00包住 "adjust_type": "pre" // String(选填) 复权方式 none:不复权 pre:前复权 post:后复权 默认前复权 } // params 中的 code、instrument、exchange_id 用于指定要查询哪支股票的 Bar 行情,优先使用code的参数,若未传code或者code的值为空,则使用 instrument 和 exchange_id 指定的股票查询Bar行情1

2

3

4

5

6

7

8

9

10

112、"market_data": 查询市场数据,此时 params 参数如下所示

params = { "code": "000001.SZ", // 000001.SZ 600000.SH 证券代码 SZ:深证 SH:上海 "instrument": "000002", // 股票代码 "exchange_id": "SZE", // 交易所代码 "start_date": "2024-01-12 10:00:00", // String(必填) 开始日期 格式yyyy-MM-dd hh:mm:ss "end_date": "2024-01-12 15:00:00" // String(必填) 结束日期 格式yyyy-MM-dd hh:mm:ss } // params 中的 code、instrument、exchange_id 用于指定要查询哪支股票的行情,优先使用code的参数,若未传code或者code的值为空,则使用 instrument 和 exchange_id 指定的股票查询行情1

2

3

4

5

6

7

8

93、查询历史数据时只能查询到当天以前的数据

4、context::query_data 从 2.1.2 版本开始支持

# 异步数据查询接口

// 函数原型

void query_data_async(const std::string& method, const nlohmann::json ¶ms, const std::function<void(Context_ptr, const nlohmann::json&, uint64_t query_id)>& query_data_callback, uint64_t query_id = 0)

2

context::query_data_async 异步数据查询函数,该函数为 context 的成员函数

method(入参)(必填),查询使用的方法名,类型为 stringparams(入参)(必填),查询使用的参数,为 nlohmann::json 类型的 json,里边的参数根据 method 的不同而变化query_data_callback(入参)(必填),接收数据的回调函数query_id(入参)(选填),整型,取值范围为 [0, 18446744073709551615],默认值为 0, 用作回调函数的入参备注1、method 目前支持的参数有

(1)"bar": 查询历史 bar,此时 params 参数如下所示

params = { "code": "000001.SZ", // 000001.SZ 600000.SH 证券代码 SZ:深证 SH:上海 "instrument": "000002", // 股票代码 "exchange_id": "SZE", // 交易所代码 "start_date": "2024-01-12 10:00:00", // String(必填) 开始日期 格式yyyy-MM-dd hh:mm:ss "end_date": "2024-01-12 15:00:00", // String(必填) 结束日期 格式yyyy-MM-dd hh:mm:ss "period": "5m", // String(选填) 频次 仅支持1m 5m 15m 30m 60m 1d 1w, 默认1d,(m代表分钟,d代表天,w代表周),注意:查询1d的则开始、截止时间需要将00:00:00包住,查询1w的则开始、截止时间需要将周五的00:00:00包住 "adjust_type": "pre" // String(选填) 复权方式 none:不复权 pre:前复权 post:后复权 默认前复权 } // params 中的 code、instrument、exchange_id 用于指定要查询哪支股票的 Bar 行情,优先使用code的参数,若未传code或者code的值为空,则使用 instrument 和 exchange_id 指定的股票查询Bar行情1

2

3

4

5

6

7

8

9

10

11(2)"market_data": 查询市场数据,此时 params 参数如下所示

params = { "code": "000001.SZ", // 000001.SZ 600000.SH 证券代码 SZ:深证 SH:上海 "instrument": "000002", // 股票代码 "exchange_id": "SZE", // 交易所代码 "start_date": "2024-01-12 10:00:00", // String(必填) 开始日期 格式yyyy-MM-dd hh:mm:ss "end_date": "2024-01-12 15:00:00" // String(必填) 结束日期 格式yyyy-MM-dd hh:mm:ss } // params 中的 code、instrument、exchange_id 用于指定要查询哪支股票的行情,优先使用code的参数,若未传code或者code的值为空,则使用 instrument 和 exchange_id 指定的股票查询行情1

2

3

4

5

6

7

8

92、query_data_callback(context, result, query_id) 接收 3 个参数

(1) result 为 nlohmann::json 类型的 json 格式结果集,如下所示,其中当 code 的值为 200 时表示查询成功,其它值均表示查询失败

{ "code":200 // 错误码,当code的值为 200时表示查询成功,其它值均表示查询失败 "msg":"" // 错误消息 "data": [] // 查询到的数据, 类型为nlohmann::json 中的 json 数组, 数组中的每个 json 对象代表条查询结果 }1

2

3

4

5(2) query_id 为调用 query_data_async 时传入的 query_id

3、查询历史数据时只能查询到当天以前的数据

4、context::query_data_async 从 2.1.2 版本开始支持

# 分页数据查询接口

// 函数原型

msg::data::DataPageInfo query_data_page(const std::string& method, const nlohmann::json ¶ms)

2

context::query_data_page 分页数据查询函数,该函数为 context 的成员函数

method(入参)(必填),查询使用的方法名,类型为 stringparams(入参)(必填),查询使用的参数,为 nlohmann::json 类型的 json,里边的参数根据 method 的不同而变化返回值DataPageInfo类型的分页查询结果备注1、method 目前支持的参数有

(1) "bar": 查询历史 bar,此时 params 参数如下所示

params = { "code": "000001.SZ", // 000001.SZ 600000.SH 证券代码 SZ:深证 SH:上海 "instrument": "000002", // 股票代码 "exchange_id": "SZE", // 交易所代码 "start_date": "2024-01-12 10:00:00", // String(必填) 开始日期 格式yyyy-MM-dd hh:mm:ss "end_date": "2024-01-12 15:00:00", // String(必填) 结束日期 格式yyyy-MM-dd hh:mm:ss "period": "5m", // String(选填) 频次 仅支持1m 5m 15m 30m 60m 1d 1w, 默认1d,(m代表分钟,d代表天,w代表周),注意:查询1d的则开始、截止时间需要将00:00:00包住,查询1w的则开始、截止时间需要将周五的00:00:00包住 "adjust_type": "pre", // String(选填) 复权方式 none:不复权 pre:前复权 post:后复权 默认前复权 "current_page": 1, // 当前页,不传 默认当前页 为1 "page_size": 10000 // 分页数量,最大为10000 } // params 中的 code、instrument、exchange_id 用于指定要查询哪支股票的 Bar 行情,优先使用code的参数,若未传code或者code的值为空,则使用 instrument 和 exchange_id 指定的股票查询Bar行情1

2

3

4

5

6

7

8

9

10

11

12

13(2) "market_data": 查询市场数据,此时 params 参数如下所示

params = { "code": "000001.SZ", // 000001.SZ 600000.SH 证券代码 SZ:深证 SH:上海 "instrument": "000002", // 股票代码 "exchange_id": "SZE", // 交易所代码 "start_date": "2024-01-12 10:00:00", // String(必填) 开始日期 格式yyyy-MM-dd hh:mm:ss "end_date": "2024-01-12 15:00:00", // String(必填) 结束日期 格式yyyy-MM-dd hh:mm:ss "current_page": 1, // 当前页,不传 默认当前页 为1 "page_size": 10000 // 分页数量,最大为10000 } // params 中的 code、instrument、exchange_id 用于指定要查询哪支股票的行情,优先使用code的参数,若未传code或者code的值为空,则使用 instrument 和 exchange_id 指定的股票查询行情1

2

3

4

5

6

7

8

9

10

113、查询历史数据时只能查询到当天以前的数据

4、context::query_data_page 从 2.1.2 版本开始支持

# 异步分页数据查询接口

// 函数原型

void query_data_page_async(const std::string& method, const nlohmann::json ¶ms, const std::function<void(Context_ptr, const msg::data::DataPageInfo&, uint64_t query_id)>& query_data_page_callback, uint64_t query_id = 0)

2

context::query_data_page_async 异步分页数据查询函数,该函数为 context 的成员函数

method(入参)(必填),查询使用的方法名,类型为 stringparams(入参)(必填),查询使用的参数,为 nlohmann::json 类型的 json,里边的参数根据 method 的不同而变化query_data_page_callback接收查询到的分页数据的回调函数query_id(入参)(选填),整型,取值范围为 [0, 18446744073709551615],默认值为 0, 用作回调函数的入参返回值空备注1、method 目前支持的参数有

(1)"bar": 查询历史 bar,此时 params 参数如下所示

params = { "code": "000001.SZ", // 000001.SZ 600000.SH 证券代码 SZ:深证 SH:上海 "instrument": "000002", // 股票代码 "exchange_id": "SZE", // 交易所代码 "start_date": "2024-01-12 10:00:00", // String(必填) 开始日期 格式yyyy-MM-dd hh:mm:ss "end_date": "2024-01-12 15:00:00", // String(必填) 结束日期 格式yyyy-MM-dd hh:mm:ss "period": "5m", // String(选填) 频次 仅支持1m 5m 15m 30m 60m 1d 1w, 默认1d,(m代表分钟,d代表天,w代表周),注意:查询1d的则开始、截止时间需要将00:00:00包住,查询1w的则开始、截止时间需要将周五的00:00:00包住 "adjust_type": "pre", // String(选填) 复权方式 none:不复权 pre:前复权 post:后复权 默认前复权 "current_page": 1, // 当前页,不传 默认当前页 为1 "page_size": 10000 // 分页数量,最大为10000 } // params 中的 code、instrument、exchange_id 用于指定要查询哪支股票的 Bar 行情,优先使用code的参数,若未传code或者code的值为空,则使用 instrument 和 exchange_id 指定的股票查询Bar行情1

2

3

4

5

6

7

8

9

10

11

12

13(2)"market_data": 查询市场数据,此时 params 参数如下所示

params = { "code": "000001.SZ", // 000001.SZ 600000.SH 证券代码 SZ:深证 SH:上海 "instrument": "000002", // 股票代码 "exchange_id": "SZE", // 交易所代码 "start_date": "2024-01-12 10:00:00", // String(必填) 开始日期 格式yyyy-MM-dd hh:mm:ss "end_date": "2024-01-12 15:00:00", // String(必填) 结束日期 格式yyyy-MM-dd hh:mm:ss "current_page": 1, // 当前页,不传 默认当前页 为1 "page_size": 10000 // 分页数量,最大为10000 } // params 中的 code、instrument、exchange_id 用于指定要查询哪支股票的行情,优先使用code的参数,若未传code或者code的值为空,则使用 instrument 和 exchange_id 指定的股票查询行情1

2

3

4

5

6

7

8

9

10

112、query_data_page_callback(context, data_page_info, query_id) 接收 3 个参数

(1) data_page_info为 DataPageInfo 类型的分页数据

(2) query_id 为调用 query_data_page_async 时传入的 query_id

3、查询历史数据时只能查询到当天以前的数据

4、context::query_data_page_async 从 2.1.2 版本开始支持

# 五、C++ api 回调函数接口

# 策略启动前

virtual void pre_start(Context_ptr context) 启动后调用函数,策略连接上行情交易柜台后调用,本函数回调后,策略可以执行添加时间回调、获取策略持仓等操作。